2010БЈЙидББъзМЪдОэМАД№АИНтЮі5ЃЈ2ЃЉ

2010БЈЙидББъзМЪдОэМАД№АИНтЮі5ЃЈ2ЃЉ

#

ЕквЛПМЪдЭјећРэСЫ2010БЈЙидББъзМЪдОэМАД№АИНтЮі5

71ЁЂ зїЮЊЕжГЅЕФЮоДњМлЕжГЅЛѕЮяЃЌЦфгІеїЫАПюЕЭгкЭЫдЫГіОГЛѕЮяЕФЫАПюЃЌФЧУДЖдгкЕЭГіВПЗжЕФЫАПювЛТЩгшвдЭЫЛЙЁЃ #

Жд Дэ #

БъзМД№АИЃК ДэЮѓ #

НтЁЁЁЁЮіЃКНтЪЭЃКвЊЗћКЯвЛЖЈЬѕМўЃЌвВОЭЪЧЗЂЛѕШЫЁЂГадЫШЫЛђепБЃЯеЙЋЫОЭЌЪБВЙГЅЛѕПюЕФЃЌгІЕБВЙГЅЛѕПюВПЗжЕФЫАПюЃЌЮДВЙГЅЛѕЮяЕФЃЌВЛгшвдЭЫЛЙКЃЙивЊеїЪеЫАПюЁЃ #

72ЁЂ ДЌВАЛђКНПеЦїзАдиДгвЛЙњОГЭтЦєдЫЃЌОИУЙњЩшСЂКЃЙиЕиЕуЃЌВЛЛЛзАдЫЪфЙЄОпЃЌМЬајдЫЭљЦфЫћЙњМвЕФЛѕЮяЃЌГЦЮЊзЊдЫЛѕЮяЁЃ

Жд Дэ #

БъзМД№АИЃК ДэЮѓ #

НтЁЁЁЁЮіЃКНтЮіЃКБОЬтЕФУшЪіЪєгкЭЈдЫЛѕЮяЕФИХФюЁЃзЊдЫЛѕЮяЪЧДгЙњОГЭтЦєдЫЃЌдкЙњОГФкЩшСЂКЃЙиЕФЕиЕуЛЛзАСэвЛдЫЪфЙЄОпКѓЃЌВЛОЙ§ИУЙњОГФкТНТЗМЬајдЫЭљЦфЫћЙњМвЕФЛѕЮяЁЃ

#

73ЁЂ #

ФГЛњаЕЩшБИНјГіПкЙЋЫО2004Фъ12дТНјПквЛХњЩшБИХфМўЃЌКѓгк2005Фъ2дТЖдИУХњЩшБИХфМўНјПкЫАПюЬсГівьвщЁЃКЃЙиОЩѓКЫЃЌЗЂЯжгЩгкМЦЫуДэЮѓЃЌдьГЩЖреїЫАПю43750дЊШЫУёБвЃЌИљОнКЃЙиЕФЙцЖЈЃЌИУЙЋЫОПЩвЊЧѓКЃЙигшвдЭЫЛЙЩЯЪіЖреїЕФЫАПюЁЃ #

Жд Дэ #

БъзМД№АИЃК е§ШЗ

#

НтЁЁЁЁЮіЃКНтЪЭЃКвђКЃЙиЮѓеїЃЌжТЪЙФЩЫАвхЮёШЫЖрНЩЫАПюЕФЃЌФЩЫАвхЮёШЫдк1ФъФкЯђКЃЙиЩъЧыЭЫЛЙЖрНЩФЩЕФЫАПюЁЃ #

74ЁЂвбеїЫАЗХааЕФЩЂзАНјГіПкЛѕЮяЗЂЯжЖЬаЖЁЂЖЬзАЕФЃЌШчЙћИУЛѕЮяЕФЗЂЛѕШЫЁЂГадЫШЫЛђепБЃЯеЙЋЫОвбЖдЖЬаЖЁЂЖЬзАВПЗжЭЫЛЙЛђепХтГЅЯргІЛѕПюЕФЃЌФЩЫАвхЮёШЫПЩвдЯђКЃЙиЩъЧыЭЫЛЙНјПкЛђепГіПкЖЬаЖЁЂЖЬзАВПЗжЕФЯргІЫАПюЁЃ

#

Жд Дэ #

БъзМД№АИЃК е§ШЗ #

75ЁЂОКЃЙиЭЌвтЃЌжЊЪЖВњШЈШЈРћШЫПЩвдЯђКЃЙиЬсЙЉзмЕЃБЃЁЃзмЕЃБЃЕФН№ЖюЯрЕБгкжЊЪЖВњШЈШЈРћШЫЩЯвЛФъЖШЯђКЃЙиЩъЧыПлСєЧжШЈЯгвЩЛѕЮяКѓЗЂЩњЕФВжДЂЁЂБЃЙмКЭДІжУЗбгУжЎКЭЃЌДЫН№ЖюВЛзу20ЭђдЊЕФЃЌзмЕЃБЃН№ЖюЮЊШЫУёБв20ЭђдЊЁЃ

#

Жд Дэ #

БъзМД№АИЃК е§ШЗ #

76ЁЂ ТђТєКЯЭЌЙцЖЈТђЗНашПЊСЂ“ПЩзЊШУаХгУжЄ”ЃЌТєЗНдкЪеЕНЕФаХгУжЄжаЫфЮо“ПЩзЊШУ”зжбљЃЌШдПЩЪгЮЊПЩзЊШУаХгУжЄЁЃ

Жд Дэ

#

БъзМД№АИЃК ДэЮѓ #

НтЁЁЁЁЮіЃКНтЮіЃКаХгУжЄЩЯУЛгазЂУї“ПЩзЊШУ”зжбљЃЌгІЪгЮЊВЛПЩзЊШУЁЃ #

ЫФЁЂАИР§ЗжЮіЬт(УПаЁЬт10Зж)

77ЁЂ #

(вЛ)ФГаТЩшСЂЕФЭтЩЬЖРзЪОгЊЦѓвЕ(ЪєгкЙњМвЙФРјЗЂеЙВњвЕЯюФП)ЮЊЩњВњВњЦЗдкЙњФкЯњЪлЃЌОЩЬЮёжїЙмВПУХХњзМЃЌВЂдкКЃЙиБИАИЃЌдкЦфЭЖзЪзмЖюФкДгОГЭтЙКТђвЛХњЖўЪжЩњВњЩшБИ(ЪєгкЗЈМьЩЬЦЗЁЂЪЕааЛњЕчВњЦЗздЖЏНјПкаэПЩЙмРэ)ШєИЩЬЈНјПкЁЃдкКЃЙивРЗЈВщбщИУХњНјПкЩшБИЪБЃЌЪеЛѕЕЅЮЛЕФХуЭЌВщбщШЫдБПЊВ№АќзАЪБВЛЩїЃЌНЋЦфжавЛЬЈЩшБИЕФвЛИіВПМўЫ№ЛЕЃЌВЂдкВщбщМЧТМЩЯзЂУїЁЃШЛКѓИУЦѓвЕгжгыЭЌвЛЙЉЛѕЩЬЧЉЖЉКЯЭЌЙКТђЩњВњдСЯвЛХњ(дЪаэРрЩЬЦЗ)ЭЌЪБНјПкЃЌЦфжа30%МгЙЄВњЦЗФкЯњЃЌ50%МгЙЄВњЦЗЗЕЯњОГЭтЃЌ20%МгЙЄВњЦЗНсзЊИјСэвЛжБЪєЙиЧјЕФЦфЫќМгЙЄУГвзЦѓвЕМЬајМгЙЄВњЦЗКѓЯњЭљОГЭтЁЃСЯМўНјПкЧАЃЌИУЦѓвЕвбЯђКЃЙиАьЭзМгЙЄУГвзКЯЭЌБИАИЪжајКЭЩюМгЙЄНсзЊЪжајЁЃдкКЃЙиМрЙмЦкФкЃЌИУЦѓвЕЮЊЕїећВњвЕНсЙЙЃЌНЋНјПкЕФМгЙЄЩшБИГіЪлИјСэвЛФкзЪЦѓвЕЁЃИљОнЩЯЪіАИР§ЃЌбЁдёЛиД№ЯТСаЮЪЬтЃК

#

1ЁЂШчЙћИУНјПкЩшБИЮДСаШыЁЖЭтЩЬЭЖзЪЯюФПВЛгшУтЫАЕФНјПкЩЬЦЗФПТМЁЗЃЌИУЦѓвЕгІИУЃК

#

AЁЂдкЩшБИНјПкЧАЃЌЯђКЃЙиЩъСьЁЖеїУтЫАжЄУїЁЗЃЌНјПкБЈЙиЪББЈЙиЕЅЕФУГвзЗНЪНРИЬю“ЭтзЪЩшБИЮяЦЗ”ЁЂеїУтаджЪРИЬю“ЙФРјЯюФП”ЦОЁЖеїУтЫАжЄУїЁЗУтЫАНјПк

#

BЁЂвд“МгЙЄУГвзЩшБИ”ЕФУГвзЗНЪНЯђКЃЙиЩъБЈЃЌеееТНЩФЩНјПкЫАЗб

#

CЁЂвдМгЙЄУГвз“ВЛзїМлЩшБИ”ЕФУГвзЗНЪНЯђКЃЙиЩъБЈЃЌУтЫАНјПк #

DЁЂдкЩшБИНјПкЧАЯђКЃЙиАьЭзМгЙЄУГвзКЯЭЌБИАИЪжајЃЌЦОЁЖМгЙЄУГвзЪжВсЁЗвд“НјСЯМгЙЄ”ЯђКЃЙиЩъБЈЃЌБЃЫАНјПк

2ЁЂСЯМўНјПкЪБЃЌгІАДвдЯТСаКЮжжЗНЪНАьРэНјПкЩъБЈЪжајЃК #

AЁЂСЯМўНјПкгУЭОВЛЭЌЕЋЪЧЭЌЪБНјПкЃЌЫљвдгІЪгЦфжївЊгУЭОАДее“НјСЯМгЙЄ”вдвЛЗнНјПкЛѕЮяБЈЙиЕЅвЛДЮЩъБЈ

BЁЂУГвзЗНЪНВЛЭЌгІЗжЕЅЩъБЈЃЌНјПкЛѕЮяБЈЙиЕЅЕФУГвзЗНЪНРИЃЌ30%ЕФЛѕЮяЬювЛЗнБЈЙиЕЅЃЌАДее“вЛАуУГвз”ЩъБЈ;СэЭт70%ЕФЛѕЮяЬювЛЗнБЈЙиЕЅАДее“НјСЯЖдПк”ЩъБЈ

CЁЂУГвзЗНЪНВЛЭЌгІЗжШ§ЗнБЈЙиЕЅЬюБЈЃЌ30%ЕФЛѕЮяУГвзЗНЪНРИАД“вЛАуУГвз”ЩъБЈ;50% #

ЕФЛѕЮяУГвзЗНЪНРИАДее“НјСЯЖдПк”ЩъБЈ;Сэ20%ЕФЛѕЮяУГвзЗНЪНРИАДее“НјСЯЩюМгЙЄ”ЩъБЈ #

DЁЂУГвзЗНЪНВЛЭЌгІЗжЕЅЩъБЈЃЌвЛЗнНјПкЛѕЮяБЈЙиЕЅЕФУГвзЗНЪНРИЃЌ50%ЕФЛѕЮяЬю“вЛАуУГвз”Сэ50%ЕФЛѕЮяЬювЛЗнНјПкЛѕЮяБЈЙиЕЅЃЌУГвзЗНЪНРИЬю“НјСЯЖдПк” #

3ЁЂИУЭтЩЬЖРзЪЦѓвЕдкЩшСЂвјааБЃжЄН№ЬЈеЫЪБгІИУЃК #

AЁЂЩшСЂвјааБЃжЄН№ЬЈеЫ“ЪЕзЊ” #

BЁЂЩшСЂвјааБЃжЄН№ЬЈеЫНЛ50%ЕФБЃжЄН№ #

CЁЂЩшСЂвјааБЃжЄН№ЬЈеЫ“ПезЊ” #

DЁЂВЛЩшвјааБЃжЄН№ЬЈеЫ #

4ЁЂНјПкЕФМгЙЄЩшБИГіЪлИјОГФкФГФкзЪЦѓвЕЕФааЮЊЃЌгІЗћКЯЯТСаФФаЉЙцЖЈЃК

#

AЁЂИУЦѓвЕгІЕБЯђдЧЉЗЂеїУтЫАжЄУїЕФКЃЙиЬсГіНтГ§МрЙмЩъЧы

#

BЁЂЮоашЯђКЃЙиЬсГіНтГ§МрЙмЩъЧы #

CЁЂКЃЙивдЩѓЖЈЕФИУЛѕЮядНјПкЪБЕФМлИёЃЌПлГ§елОЩВПЗжМлжЕзїЮЊЭъЫАМлИёеїЫАКѓЃЌЧЉЗЂНтГ§МрЙмжЄУї; #

DЁЂВЙНЛЩцМАЙњМвЙмжЦЕФНјПкаэПЩжЄМў #

5ЁЂдкКЃЙиВщбщЛЗНкЗЂЩњЕФЩшБИЫ№ЛЕЃЌАДееЙцЖЈгІзїШчЯТДІРэ( )

AЁЂвђЫ№ЛЕЗЂЩњдкКЃЙиВщбщЛЗНкЃЌКЃЙигІХтГЅжБНгОМУЫ№ЪЇ #

BЁЂвђЪеЛѕЕЅЮЛХуЭЌВщбщШЫдБдкКЃЙиЕФвЊЧѓЯТПЊВ№АќзАЪБВњЩњЕФЫ№ЛЕЃЌКЃЙигыЪеЛѕШЫЗжЕЃд№ШЮ #

CЁЂЫ№ЛЕЪЧЪеЛѕЕЅЮЛХуЭЌВщбщШЫдБЫљдьГЩЕФЃЌгІгЩЪеЛѕШЫздааГаЕЃд№ШЮ #

DЁЂгЩБЃЯеЙЋЫОИКд№ #

Д№АИЃКC

#

БъзМД№АИЃК A,C,C,AC,C

#

НтЁЁЁЁЮіЃК1.НтЪЭЃКУГвзЗНЪНВЛЪЧ“МгЙЄУГвзЩшБИ”ЛђВЛзїМлЩшБИЃЌетСНепЕФКЌвхВЮМћНЬВФ345вГЁЃ #

3.НтЪЭЃКИУЭтЩЬЖРзЪЦѓвЕЪЧаТГЩСЂЕФЙЋЫОЫљвдЪЧBРрЦѓвЕЃЌЕБПЊеЙдЪаэРрЩЬЦЗМгЙЄУГвзЪБЬЈеЪЮЊПезЊЁЃ #

4.НтЪЭЃКгЩгкЬиЖЈМѕУтЫАЛѕЮядкМрЙмФъЯоРрФкЯњЃЌЫљвдвЊЬсГіНтГ§МрЙмЩъЧыЁЃФкЯњЕФЪБКђИУХњЩЬЦЗВЛгУНЛжЄЃЌвђЮЊИУХњЩЬЦЗЪЕааЛњЕчВњЦЗздЖЏНјПкаэПЩЙмРэЃЌЖјЧвИУХњЩЬЦЗЪЧЖўЪжЩшБИЃЌЪєгкОЩЛњЕчВњЦЗЃЌЭтЩЬдкЭЖзЪзмЖюФкНјПкЩцМАЛњЕчВњЦЗздЖЏНјПкаэПЩЙмРэЕФПЩУтНЛаэПЩжЄМўЃЌЕЋОЩЛњЕчВњЦЗГ§ЭтЃЌвђДЫИУХњЩЬЦЗНјОГЪБвбОНЛЙ§ЛњЕчВњЦЗздЖЏНјПкаэжЄЃЌФкЯњЕФЪБКђВЛгУдйВЙНЛЁЃ#p#ЗжвГБъЬт#e# #

78ЁЂ #

(Жў)ЩЯКЃФГНјГіПкЙЋЫОДгЯуИлЙКНјКЋЙњВњЕФЩуЯёЛњ1000ЬЈЃЌИљОнЙњМвгаЙиЙцЖЈЃЌИУЩуЯёЛњЪєгкздЖЏаэПЩжЄЙмРэМАЗЈЖЈМьбщМьвпЩЬЦЗЁЃКЃЙиЗХааКѓЪеЛѕШЫЗЂЯжЦфжавЛЬЈжЪСПгаЮЪЬтЃЌОаЩЬЃЌЯуИлПЭЛЇЭЌвтСэЭтУтЗбВЙГЅвЛЬЈЭЌаЭКХЕФЩуЯёЛњЃЌИУВЙГЅЛѕЮягк30ЬьКѓЯђКЃЙиЩъБЈНјПкЁЃдке§ГЃЪЙгУ8ИідТКѓЃЌЦфжавЛЬЈГіЯжЙЪеЯЃЌдЫЕНОГЭтаоРэКѓдкЙцЖЈЦкЯоИДдЫНјПкЃЌВЂЯђКЃЙиАьРэБЈЙиЪжајЁЃ(зЂЃКИУЩЬЦЗЕФЦеЭЈЫАТЪЮЊ30%ЃЌзюЛнЙњЫАТЪЮЊ10%,бЧЬЋаЖЈЫАТЪЮЊ9.5%ЃЌЯуИлCEPAЯюЯТЫАТЪЮЊ0ЃЌИУХњЛѕЮяЕФЯњЪлКЯЭЌжаУтЗбБЃаоЦкЮЊвЛФъ)

#

1ЁЂ1000ЬЈЩуЯёЛњНјПкБЈЙиЪБЃЌгІЯђКЃЙиЬсЙЉЯТСа( )ЕЅжЄЁЃ

AЁЂздЖЏНјПкаэПЩжЄ #

BЁЂШыОГЭЈЙиЕЅ

CЁЂЗЂЦБ

#

DЁЂдВњЕижЄЪщ

#

2ЁЂИУЩЬЦЗНјПкЪБЃЌЯђКЃЙиЬсНЛЯргІЕФжЄМўКѓЃЌИУХњЛѕЮягІЪЪгУЕФЫАТЪЪЧ( )ЁЃ

A.10% #

B.30%

#

C.9.5% #

D.0

#

3ЁЂУтЗбВЙГЅЕФЩуЯёЛњдкЩъБЈНјПкЪБЃЌУГвзЗНЪНгІЬюБЈЮЊ( ) #

AЁЂВЛзїМлЩшБИ

#

BЁЂ0110 #

CЁЂ3100 #

DЁЂ0320 #

4ЁЂУтЗбВЙГЅЕФЩуЯёЛњЩъБЈНјПкЪБЃЌЖдНјПкЫАЗбБэЪіе§ШЗЕФЪЧ( )

AЁЂШєдЛѕЮявбЭЫдЫГіОГЃЌКЃЙивбЭЫЛЙдеїЫАПюЃЌдђУтЗбВЙГЅНјПкЛѕЮяеееТеїЫА #

BЁЂШєдЛѕЮявбЗХЦњНЛгЩКЃЙиДІРэЃЌдђВЛЕУдйЯђКЃЙиЩъЧыЭЫЛЙдеїЫАПюЃЌЕЋВЙГЅЛѕЮяПЩвдУтЫАНјПк #

CЁЂШєЪеЛѕШЫвбНЋдЛѕЮядкОГФкзїЯїМлДІРэЃЌОКЃЙиЖдЦфВаСєМлжЕВЙЫАКѓЃЌдђУтЗбВЙГЅНјПкЛѕЮяПЩвдУтЫАНјПк #

DЁЂЮоТлЪеЛѕШЫЖддЛѕЮязїКЮДІРэЃЌдђУтЗбВЙГЅНјПкЛѕЮяОљПЩвдУтЫАНјПк #

5ЁЂЙигкдЫЕНОГЭтаоРэЕФЩуЯёЛњЯТСаЫЕЗЈУшЪіе§ШЗЕФЪЧ( ) #

AЁЂдЫЕНОГЭтаоРэЕФЩуЯёЛњЃЌгІЕБздГіОГжЎШеЦ№6ИідТФкИДдЫНјОГЃЌОКЃЙиХњзМПЩвдбгГЄ6ИідТ

#

BЁЂУтеїНјПкЙиЫАКЭНјПкЛЗНкКЃЙиДњеїЫА

#

CЁЂУтНЛаэПЩжЄМў

#

DЁЂАДОГЭтаоРэЗбКЭВФСЯЗбЩѓЖЈЭъЫАМлИёеїНјПкЙиЫАКЭНјПкЛЗНкКЃЙиДњеїЫА #

БъзМД№АИЃК ABCD,C,C,ABC,ABC #

НтЁЁЁЁЮіЃК2.НтЪЭЃКВњЕиЪЧКЋЙњЃЌКЋЙњЮЊбЧЬЋУГвзаЖЈЕФГЩдБЙњЃЌЪЪгУЕФЫАТЪЮЊбЧЬЋаЖЈЫАТЪЁЃ #

3.НтЪЭЃКУГвзЗНЪНЮЊЮоДњМлЕжГЅЃЌДњТыЮЊ3100 #

5.НтЪЭЃКВЮМћ09ФъНЬВФ184вГЁЃ #

79ЁЂ #

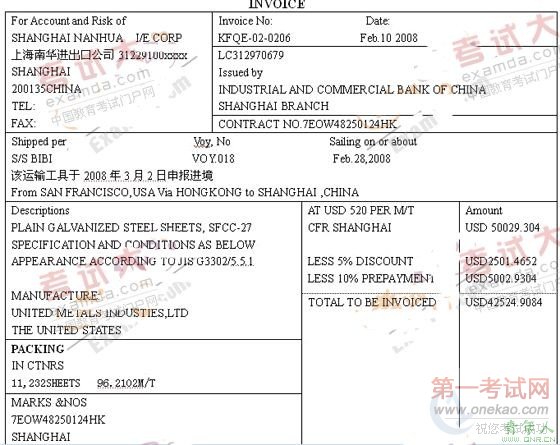

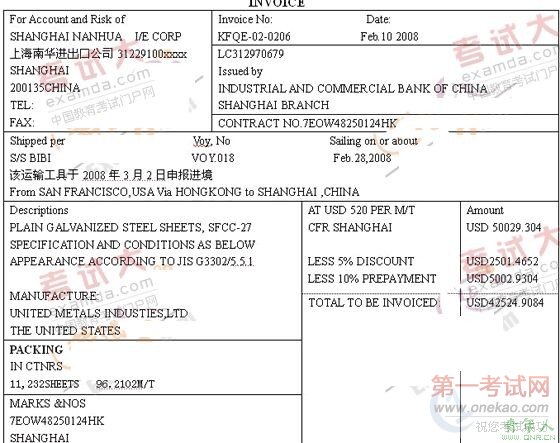

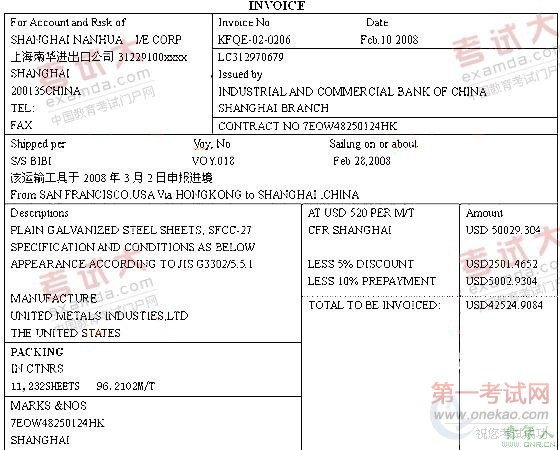

зЪСЯвЛЃКЩЯКЃФЯЛЊНјГіПкЙЋЫОЪмЩЯКЃЩъЭЈЕчЦїВњвЕгаЯоЙЋЫО(3122220xxxxx)ЕФЮЏЭаНјПквЛХњЖЦаПИжВФ(ЪєгкЗЈЖЈМьбщМьвпКЭздЖЏНјПкаэПЩЙмРэЩЬЦЗ)ЃЌгУгкЩњВњПеЕїЩшБИЙЉгІЙњФкЪаГЁЁЃдЫЪфЙЄОпгк2008Фъ3дТ2ШегЩЩЯКЃЭтТжДњРэЙЋЫО(31009801XXXX)ЩъБЈНјОГЃЌДЌВАНјПкДЮШеЮЏЭаЩЯКЃЛЊРћЮяСїгаЯоЙЋЫО(3122980XXX)ЯђКЃЙиЩъБЈЃЌБЃЯеЗбUSD500ЁЃ #

#

#

#

#

#

1ЁЂ“БИАИКХ”РИЃК #

AЁЂCxxxxxxxxxxxxx #

BЁЂYxxxxxxxxxxx

#

CЁЂZxxxxxxxxxxxx #

DЁЂДЫРИЮЊПе #

2ЁЂ“ОгЊЕЅЮЛ”РИЃК #

AЁЂЩЯКЃФЯЛЊНјГіПкЙЋЫО 31229100xx

#

BЁЂЩЯКЃЛЊРћЮяСїгаЯоЙЋЫО3122980XXX #

CЁЂЩЯКЃЭтТжДњРэЙЋЫО31009801XXXX #

DЁЂЩЯКЃЩъЭЈЕчЦїВњвЕгаЯоЙЋЫО3122220xxxxx

3ЁЂ“НјПкШеЦк”РИЃК

#

AЁЂ080110

#

BЁЂ080302

#

CЁЂ20080302 #

DЁЂ20080303

4ЁЂ“дЫЪфЙЄОпУћГЦ”РИЃК #

AЁЂS/S BIBI #

BЁЂBIBI #

CЁЂS/S BIBI/ VOG.018

#

DЁЂBIBI/018 #

5ЁЂ“УГвзЗНЪН”РИЃК

#

AЁЂ101 #

BЁЂ2025

CЁЂ0110 #

DЁЂ1010 #

БъзМД№АИЃК D,A,C,D,C #

НтЁЁЁЁЮіЃК1.НтЪЭЃКИУХњЛѕЮягЩгкЪЧЭтЦѓЮЏЭаЭтУГЙЋЫОНјПкЕФЪЧдВФСЯЃЌВЛЪЧЩшБИЁЂЮяЦЗЃЌвђЮЊВЛЪєгкЬиЖЈМѕУтЫАЛѕЮяЃЌУЛгаеїУтЫАжЄУїЁЃ

2.НтЪЭЃКЭтЦѓЮЏЭаЭтУГЙЋЫОНјПкдВФСЯЃЌОгЊЕЅЮЛЮЊЭтУГЙЋЫОЁЃ(ШчЙћетЕРЬтЪЧЭтЦѓдкЭЖзЪзмЖюФкЮЏЭаЭтУГЙЋЫОНјПкЕФЪЧЩшБИЮяЦЗЃЌдђОгЊЕЅЮЛЬюЭтЩЬЭЖзЪЦѓвЕЃЌВЂдкБИзЂРИЬю“ЮЏЭаXXЦѓвЕНјПк”)ЁЃ

#

3.НтЪЭЃКЩъБЈШеЦкжИЕФЪЧКЃЙиНгЪмЩъБЈЕФШеЦкЃЌУЛгаИцжЊКЃЙиФФЬьЩъБЈЃЌдђЩъБЈШеЦкЮЊЯђКЃЙиЩъБЈЕФШеЦкЁЃ2008.03.02ЪЧНјПкШеЦкЁЃ

#

4.НтЪЭЃКИУХњЛѕЮяДгОЩН№ЩНЭООЖЯуИлЕНЩЯКЃЃЌдкЯуИлжазЊЃЌдкЗЂЦБжаЕУжЊЃЌдЫЪфЛѕЮяНјОГЕФДЌВАЪЧBIBIДЌВАЁЃИљОнЬюжЦЙцЗЖЃЌДЌУћ(S/S)ЃЌКНДЮКХ(VOY)ВЛгУЬюЁЃ #

5.НтЪЭЃКИУЛѕЮяЪєгквЛАуУГвзЛѕЮяЃЌДњТыЮЊ0110ЁЃ #

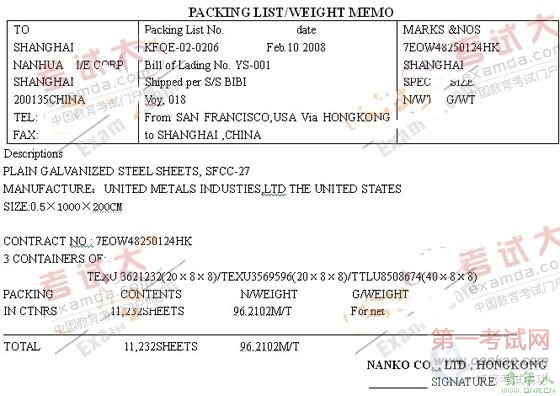

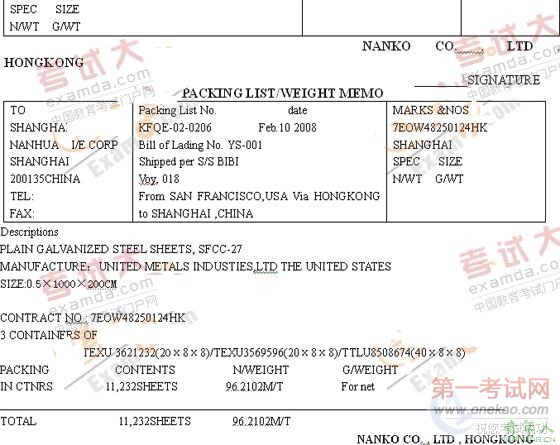

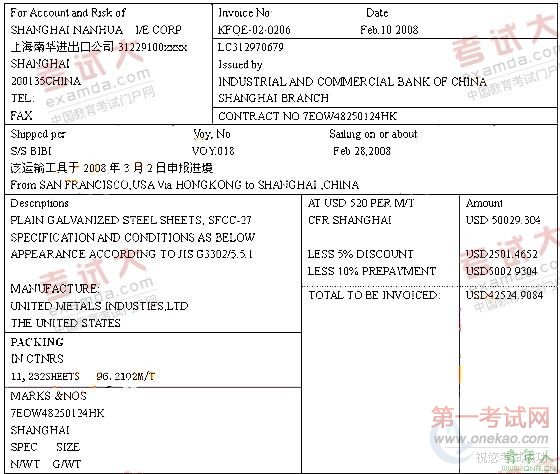

80ЁЂ #

зЪСЯвЛЃКЩЯКЃФЯЛЊНјГіПкЙЋЫОЪмЩЯКЃЩъЭЈЕчЦїВњвЕгаЯоЙЋЫО(3122220xxxxx)ЕФЮЏЭаНјПквЛХњЖЦаПИжВФ(ЪєгкЗЈЖЈМьбщМьвпКЭздЖЏНјПкаэПЩЙмРэЩЬЦЗ)ЃЌгУгкЩњВњПеЕїЩшБИЙЉгІЙњФкЪаГЁЁЃдЫЪфЙЄОпгк2008Фъ3дТ2ШегЩЩЯКЃЭтТжДњРэЙЋЫО(31009801XXXX)ЩъБЈНјОГЃЌДЌВАНјПкДЮШеЮЏЭаЩЯКЃЛЊРћЮяСїгаЯоЙЋЫО(3122980XXX)ЯђКЃЙиЩъБЈЃЌБЃЯеЗбUSD 500ЁЃ

#

#

#

1ЁЂ“еїУтаджЪ”РИЃК #

AЁЂ602

BЁЂ101 #

CЁЂ799

DЁЂ789

2ЁЂ“Ц№дЫЙњ(ЕиЧј)”РИЃК #

AЁЂУРЙњ #

BЁЂУРЙњОЩН№ЩН

CЁЂЯуИл

DЁЂжаЙњЯуИл #

3ЁЂ“ГЩНЛЗНЪН”РИЃК

AЁЂ1

#

BЁЂ2 #

CЁЂ3

DЁЂ4

4ЁЂ“дЫЗб”РИЃК

AЁЂ0

#

BЁЂ5002.9304УРдЊ

#

CЁЂ502/5002.9304/3 #

DЁЂДЫРИЮЊПе

5ЁЂ“БЃЗб”РИЃК

#

AЁЂ0

BЁЂ500УРдЊ

#

CЁЂ502/500/3 #

DЁЂДЫРИЮЊПе #

БъзМД№АИЃК B,D,B,D,D #

НтЁЁЁЁЮіЃК1.НтЪЭЃКвЛАуУГвзЗНЪННјПкЃЌЖјЧвОгЊЕЅЮЛЮЊЭтУГЙЋЫОЃЌвђДЫеїУтаджЪЮЊ“вЛАуеїЫА”ЃЌДњТыЮЊ101ЁЃ#p#ЗжвГБъЬт#e#

2.НтЪЭЃКИУХњЛѕЮяДгОЩН№ЩНЭООЖЯуИлЕНЩЯКЃЃЌдкЯуИлжазЊЃЌИУХњЛѕЮяЕФЗЂЦБЪЧгЩЯуИлЙЋЫОПЊГіЃЌЫЕУїЛѕЮядкЯуИлжазЊЕФЪБКђЗЂЩњСЫТђТєЙиЯЕЃЌЪЧгЩЯуИлЙЋЫОАбЛѕЮяТђИјЮвЙњЦѓвЕЕФЃЌдђЦ№дЫЙњЮЊЯуИлЃЌИљОнЬюжЦЙцЗЖЃЌе§ШЗЕФЬюЗЈЮЊ“жаЙњЯуИл”ЁЃ #

3.НтЪЭЃКГЩНЛЗНЪНЮЊCFRЃЌДњТыЮЊ2ЁЃ

4.НтЪЭЃКНјПкЕФЪБКђЃЌГЩНЛЗНЪНЮЊCFRЃЌдђдЫЗбРИЮЊПеЁЃ

#

5.НтЪЭЃКНјПкЕФЪБКђЃЌГЩНЛЗНЪНЮЊCFRЃЌдђБЃЯеЗбРИвЊЬюЃЌдкжаЮФзЪСЯжаЕУжЊБЃЗбЮЊ500УРдЊЃЌИљОнЬюжЦЙцЗЖЃЌе§ШЗЕФЬюЗЂЮЊCЁЃ

#

81ЁЂ

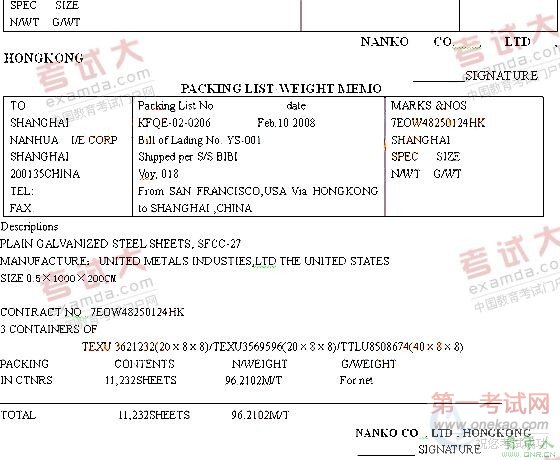

зЪСЯвЛЃКЩЯКЃФЯЛЊНјГіПкЙЋЫОЪмЩЯКЃЩъЭЈЕчЦїВњвЕгаЯоЙЋЫО(3122220xxxxx)ЕФЮЏЭаНјПквЛХњЖЦаПИжВФ(ЪєгкЗЈЖЈМьбщМьвпКЭздЖЏНјПкаэПЩЙмРэЩЬЦЗ)ЃЌгУгкЩњВњПеЕїЩшБИЙЉгІЙњФкЪаГЁЁЃдЫЪфЙЄОпгк2008Фъ3дТ2ШегЩЩЯКЃЭтТжДњРэЙЋЫО(31009801XXXX)ЩъБЈНјОГЃЌДЌВАНјПкДЮШеЮЏЭаЩЯКЃЛЊРћЮяСїгаЯоЙЋЫО(3122980XXX)ЯђКЃЙиЩъБЈЃЌБЃЯеЗбUSD500ЁЃ

#

#

1ЁЂ“дгЗб”РИЃК #

AЁЂ502/-7504.3956/3

#

BЁЂ502/2501.4652/3

#

CЁЂ-5/1 #

DЁЂ502/-5002.9304/3 #

2ЁЂ“МЏзАЯфКХ”РИ

AЁЂ7EOW48250124HK

#

BЁЂTEXU 3621232/20/xxxx #

CЁЂTEXU3569596/20/1280 #

DЁЂTTLU8508674/20/xxxx

3ЁЂ“МўЪ§”РИ #

AЁЂ0

#

BЁЂ1

#

CЁЂ3 #

DЁЂ4 #

4ЁЂ“АќзАжжРр”РИ #

AЁЂМЏзАЯф #

BЁЂТузА #

CЁЂМў #

DЁЂЦфЫћ #

5ЁЂ“ЫцИНЕЅОн”РИ #

AЁЂA7 #

BЁЂШыОГЛѕЮяЭЈЙиЕЅЁЂздЖЏНјПкаэПЩжЄ #

CЁЂA:xxxxxxxxxxx #

DЁЂДЫРИЮЊПе #

БъзМД№АИЃК C,B,C,A,C #

НтЁЁЁЁЮіЃК1.НтЪЭЃКелПлЪєгкдгЗбЃЌдЄИЖПюВЛЪєгкдгЗбЃЌвђДЫAЁЂDбЁЯюВЛе§ШЗЃЌИљОнЬюжЦЙцЗЖе§ШЗЕФЬюЗЈЮЊCЁЃ #

3.НтЪЭЃКЖЦаПИжВФжБНгзАШыМЏзАЯфЃЌвђДЫгаАќзАЃЌМўЪ§ЮЊ3ЃЌАќзАжжРрЮЊМЏзАЯфЁЃ #

5.НтЪЭЃКИУХњЩЬЦЗЪєгкЗЈЖЈМьбщМьвпКЭздЖЏНјПкаэПЩЙмРэЩЬЦЗЃЌЖјЧвЪєгквЛАуНјПкЛѕЮяЃЌвђДЫЕЅжЄВЛФмУтНЛЃЌвђДЫвЊЬсНЛЕФЫцИНЕЅжЄАќРЈШыОГЛѕЮяЭЈЙиЕЅЁЂздЖЏНјПкаэПЩжЄЃЌЫцИНЕЅОнРИжЛФмЬюЦфжавЛИіЫцИНЕЅОнЃЌЦфЫћЫцИНЕЅОнЬюдкБИзЂРИЃЌе§ШЗЕФЬюЗЈЮЊCЁЃ

#

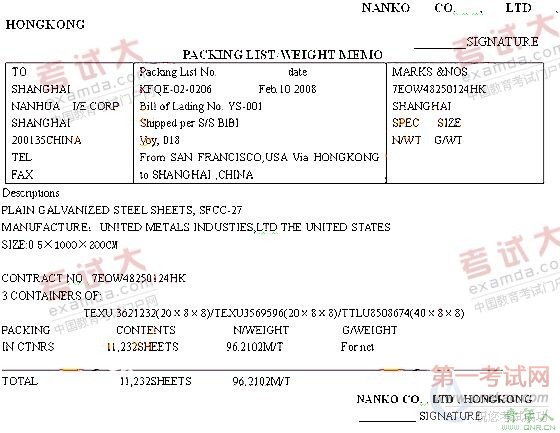

82ЁЂ

#

зЪСЯвЛЃКЩЯКЃФЯЛЊНјГіПкЙЋЫОЪмЩЯКЃЩъЭЈЕчЦїВњвЕгаЯоЙЋЫО(3122220xxxxx)ЕФЮЏЭаНјПквЛХњЖЦаПИжВФ(ЪєгкЗЈЖЈМьбщМьвпКЭздЖЏНјПкаэПЩЙмРэЩЬЦЗ)ЃЌгУгкЩњВњПеЕїЩшБИЙЉгІЙњФкЪаГЁЁЃдЫЪфЙЄОпгк2008Фъ3дТ2ШегЩЩЯКЃЭтТжДњРэЙЋЫО(31009801XXXX)ЩъБЈНјОГЃЌДЌВАНјПкДЮШеЮЏЭаЩЯКЃЛЊРћЮяСїгаЯоЙЋЫО(3122980XXX)ЯђКЃЙиЩъБЈЃЌБЃЯеЗбUSD 500ЁЃ #

#

#

#

#

1ЁЂ“гУЭО”РИ

AЁЂЦѓвЕздгУ #

BЁЂЭтУГздгЊФкЯњ

CЁЂЦфЫћФкЯњ #

DЁЂМгЙЄЗЕЯњ #

2ЁЂ“БъМЧпщТыМАБИзЂ”РИГ§БъМЧпщТыЭтЃЌЛЙгІЬюБЈЃК #

AЁЂЮЏЭаЩЯКЃФЯЛЊНјГіПкЙЋЫОНјПк

#

BЁЂ7:xxxxxxxxxxx

TEXU3569596/20/xxxx

#

TTLU8508674/40/xxxx #

CЁЂЮЏЭаЩЯКЃФЯЛЊНјГіПкЙЋЫОНјПк

7:xxxxxxxxxxx

DЁЂTEXU3569596/20/xxxx #

TTLU8508674/40/xxxx #

3ЁЂ“УЋжи”РИЃК #

AЁЂ96.2102 #

BЁЂ96.2102Жж

#

CЁЂ96210.2ЧЇПЫ

DЁЂ96210.2

#

4ЁЂ“змМл”РИЃК #

AЁЂ50029.304 #

BЁЂ42524.9084 #

CЁЂ50029.304УРдЊ #

DЁЂ502/42524.9084/3

5ЁЂ“еїУт”РИЃК

#

AЁЂвЛАуеїЫА #

BЁЂШЋУт #

CЁЂеееТеїЫА #

DЁЂЦфЫћЗЈЖЈ

БъзМД№АИЃК B,B,D,A,C

НтЁЁЁЁЮіЃК1.НтЪЭЃКИљОнЬюжЦЙцЗЖЃЌвЛАуУГвзЛѕЮяЮоеїУтЫАжЄУїЕФЃЌгУЭОРИЬюЭтУГздгЊФкЯњЁЃ #

2.НтЪЭЃКИУХњЩЬЦЗЪєгкЗЈЖЈМьбщМьвпКЭздЖЏНјПкаэПЩЙмРэЩЬЦЗЃЌЖјЧвЪєгквЛАуНјПкЛѕЮяЃЌвђДЫЕЅжЄВЛФмУтНЛЃЌвђДЫвЊЬсНЛЕФЫцИНЕЅжЄАќРЈШыОГЛѕЮяЭЈЙиЕЅЁЂздЖЏНјПкаэПЩжЄЃЌЫцИНЕЅОнРИжЛФмЬюЦфжавЛИіЫцИНЕЅОнЃЌ15ЬтжавбЬюСЫШыОГЛѕЮяЭЈЙиЕЅЃЌдђздЖЏНјПкаэПЩжЄЬюдкБъМЧпщТыМАБИзЂРИЃЌСэЭтБОЬтга3ИіМЏзАЯфЃЌвЛИіЬюдкМЏзАЯфРИЃЌЦфЫћСНИіЬюаДдкБъМЧпщТыМАБИзЂРИЁЃ

5.НтЪЭЃКИљОнЬюжЦЙцЗЖЃЌвЛАуУГвзЛѕЮяЮоеїУтЫАжЄУїЕФЃЌеїУтРИЬюаДеееТеїЫА

ЮхЁЂМђД№Ьт(БОЬтЙВ20Зж)

#

83ЁЂ

ВщевБЈЙиЕЅЬюжЦДэЮѓЃЌЯТСаСНеХБЈЙиЕЅжаИїга20ИівбЬю(АќРЈПеЬю)РИФП(БъКХA-T)ЃЌЧыЗжБ№жИГіУПеХБЈЙиЕЅжаЕФ5ДІЬюжЦДэЮѓЁЃ(ЙВ20ЗжЃЌбЁЖд1ДІЕУ2ЗжЃЌВЛбЁЁЂДэбЁВЛЕУЗж;УПаЁЬтД№АИбЁЯюВЛЕУГЌЙ§5ИіЃЌЗёдђИУЬтАД0ЗжМЦЗж)ЁЃ #

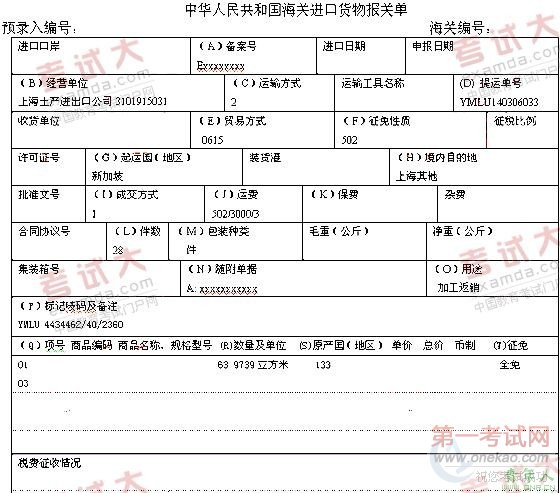

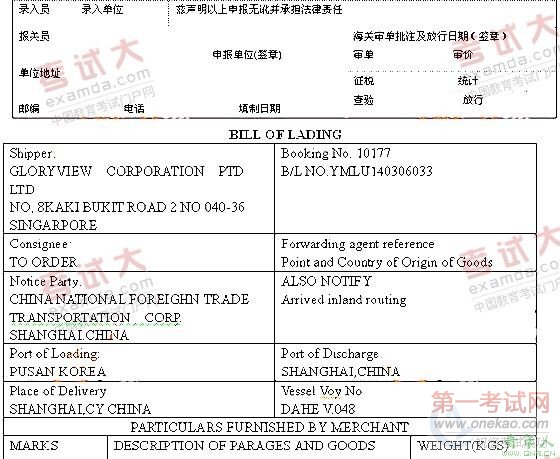

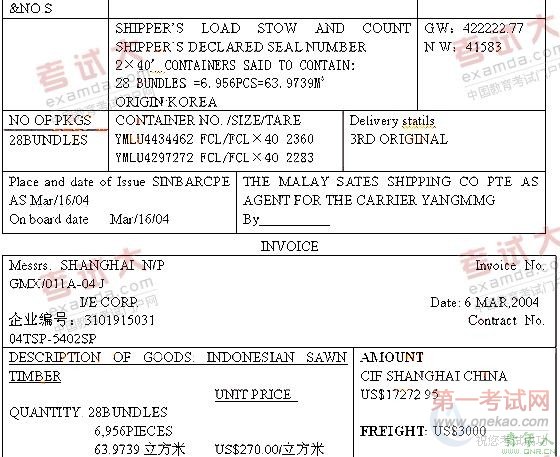

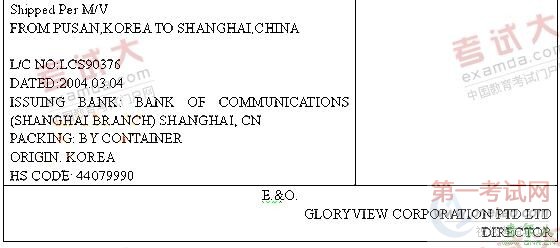

(вЛ)ЮТжнФОВФМЏЭХЙЋЫО(330395xxxx)ЮЏЭаЩЯКЃЭСВњНјГіПкЙЋЫО(3101915031)НјПквЛХњОтВФ(ЪєгкЗЈМьЩЬЦЗЃЌЗЈЖЈМЦСПЕЅЮЛЃКСЂЗНУз)гУгкМгЙЄГЩМвОпЗЕЯњОГЭтЃЌИУХњОтВФСагкExxxxxxxxЕчзгеЫВсЕФЕк3ЯюЃЌзАдиИУХњЛѕЮяЕФдЫЪфЙЄОпгк2004Фъ4дТ4ШеЩъБЈНјПкЃЌ4дТ6ШегЩЩЯКЃОлдЫБЈЙиааЯђЩЯКЃЮтфСКЃЙиЩъБЈЁЃ

#

#

#

#

#

#

#p#ЗжвГБъЬт#e#

#p#ЗжвГБъЬт#e#БъзМД№АИЃК Д№АИЃКFЁЂGЁЂHЁЂJЁЂM #

(A)БИАИКХЃКИУХњЛѕЮядкжаЮФзЪСЯжаБэЪОЪєгкЕчзгеЫВсЙмРэЃЌвЊеЫВсКХЬюаДдкБИАИКХРИЁЃ #

ШЗЖЈБИАИКХЃЌУГвзЗНЪНЁЂеїУтаджЪЁЂгУЭОЁЂЯюКХЁЂеїУтвЛЦ№ШЗЖЈЁЃУГвзЗНЪНЮЊЃКНјСЯЖдПк;дкЕчзгеЫВсЕФЪБКђЛсДцдкгаПЩФмЪЧНјСЯМгЙЄЃЌгаПЩФмЪЧСЯМгЙЄЃЌИљОнЕЅжЄРДХаЖЯЃЌДгЗЂЦБжаПЩвдПДЕНвдаХгУЗНЪНжЇИЖЕФЭтЛуЃЌИУХњЛѕЮяЛЈЭтЛуНјПкЃЌвђДЫЪєгкНјСЯМгЙЄЃЌУГвзЗНЪНЮЊНјСЯЖдПк(ДњТы0615)ЃЌеїУтаджЪЮЊНјСЯМгЙЄ(503)ЃЌгУЭОЮЊМгЙЄЗЕЯњЃЌЯюКХЗжСНааЬюаДЃЌЕквЛааЬю01ЃЌЕкЖўааЬю03ЁЃеїУтЮЊШЋУтЁЃ

#

(B)ОгЊЕЅЮЛЃКЙњФкЦѓвЕЮЏЭаЭтУГЙЋЫОНјПкЛѕЮяЃЌОгЊЕЅЮЛЬюЭтУГЙЋЫОЁЃ #

(C)дЫЪфЗНЪНЃКЮЊНКЃдЫЪфЃЌДњТыЮЊ2ЁЃ

(D)ЬсдЫЕЅКХЃКетХњЛѕДгИЊЩНжБНгдЫЕжЕФЩЯКЃЃЌУЛгазЊДЌЃЌвђДЫЬсдЫЕЅКХОЭЪЧИјЬсЕЅжаИјГіРДЕФЬсЕЅКХYMLU140306033ЁЃ #

(E)УГвзЗНЪНЃЌНјСЯЖдПкЃЌДњТы0615ЁЃ #

(F)еїУтаджЪЃКгІЮЊНјСЯМгЙЄЃЌДњТыгІЮЊ503ЁЃ #

(G)Ц№дЫЙњ(ЕиЧј)ЃККЋЙњЁЃетХњЛѕЪЧИњаТМгЦТЕФЙЋЫОНјПкЕФЃЌЕЋЪЧетХњЛѕЮяУЛгаДгаТМгЦТЦ№дЫЃЌЖјЪЧДгИЊЩНЦ№дЫжЎН№ЖюдЫЕжЩЯКЃЃЌУЛгаЕНаТМгЦТНјаажазЊЃЌвђДЫЦ№дЫЙњЮЊИУХњЛѕЮяЦ№дЫЕФЙњМвКЋЙњЁЃШчЙћетХњЛѕЮяДгКЋЙњЦ№дЫЃЌдкаТМгЦТжазЊЃЌдйЕНЕФЩЯКЃЃЌдђЦ№дЫЙњЮЊаТМгЦТЁЃ

#

(H)ОГФкФПЕФЕиЃКИљОнЪеЛѕЕЅЮЛБрТыЕФЕкЮхЮЛРДЬюаДЃЌЪеЛѕЕЅЮЛЮЊЮТжнФОВФМЏЭХЙЋЫОЃЌОГФкФПЕФЕиРИгІЬюаДЮТжнЦфЫћЁЃ #

(I)ГЩНЛЗНЪНЮЊCIFЃЌДњТыЮЊ1ЁЃ #

(J)дЫЗбЃКВЛгУЬюЁЃНјПкЪБКђГЩНЛЗНЪНЪЧCIFЃЌдђдЫЗбРИЮЊПеЁЃ

#

(K)БЃЗбЃКНјПкГЩНЛЗНЪНЮЊCIFЃЌдђдЫЗбЁЂБЃЯеЗбРИЮЊПеЁЃ

(L)МўЪ§ЃК28ЁЃе§ШЗЃЌ28bundleЮЊ28РІЁЃ #

(M)АќзАжжРргІЮЊЃКРІ

(N)ЫцИНЕЅОнЃЌИУХњЛѕЮяЪєгкЗЈМьЩЬЦЗЃЌвЊНЛШыОГЛѕЮяЭЈЙиЕЅЃЌЬюA: xxxxxxxxxxxе§ШЗЁЃ #

(O)гУЭОЃК МгЙЄЗЕЯње§ШЗЃЌМгЙЄУГвзЛѕЮяЃЌгУЭОЮЊМгЙЄЗЕЯњЁЃ

(P)БъМЧпщТыМАБИзЂЃКУЛгапщЭЗвђДЫПезХЃЌБИзЂЃЌгЩгкгаСНИіМЏзАЯфЃЌЦфжавЛИіЬюдкМЏзАЯфКХРИЃЌвђДЫБИзЂРИгІгавЛИіМЏзАЯфКХЃЌвђДЫYMLU

#

4434462/40/2360ЪЧе§ШЗЕФЁЃ

#

(Q)ЯюКХЃЌМгЙЄУГвзЛѕЮяЃЌЯюКХЬюСНааЃЌЪЧе§ШЗЕФЁЃ

#

(R)Ъ§СПМАЕЅЮЛЃКгЩгкИУЬтЕФЗЈЖЈМЦСПЕЅЮЛЮЊСЂЗНУзЃЌГЩНЛЕЅЮЛвВЪЧСЂЗНУзЃЌвђДЫжЛгУЬювЛааЃЌ63.9739СЂЗНУзЁЃ

(S)дВњЙњ(ЕиЧј)ЃКЮЊКЋЙњЃЌКЋЙњЙњБ№ДњТыЮЊ133 #

(T)еїУтЃКЮЊШЋУтЁЃ #

#

84ЁЂ #

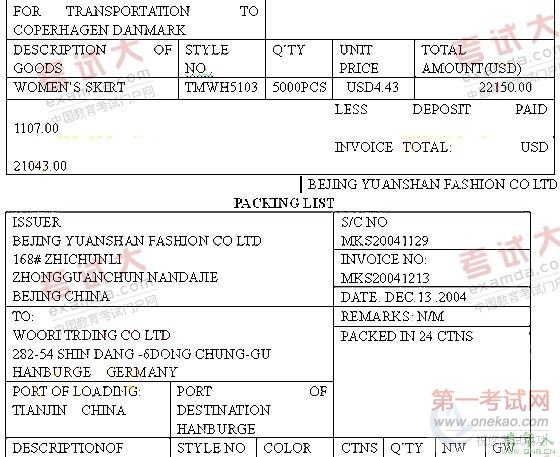

(Жў)ББОЉдЖЩНЗўзАгаЯоЙЋЫО(110492XXXXX)ДгЙњФкЙКТђВМСЯМгЙЄвЛХњХЎЪНГЄШЙ(ЗЈМьЩЬЦЗЃЌЗЈЖЈМЦСПЕЅЮЛЮЊЃКЬѕ/ЧЇПЫ)ГіПкжСЕТЙњЃЌЮЏЭаББОЉЬьгюЙњМЪУГвзЙЋЫО(110291XXXXX)ЯђКЃЙиЩъБЈГіПкЃЌЛѕЮягк2008Фъ8дТ25ШеЯђББОЉжаЙиДхКЃЙи(ЙиЧјДњТыЃК0113)АьРэСЫЯрЙиЪжајКѓЃЌгк8дТ26ШедЫЪфжСЬьНђаТИлКЃЙиГіПк(ЙиЧјДњТыЮЊ0202)ЁЃЭтЛуКЫЯњЕЅЕФБрКХЮЊЃК043685721ЁЃ

#

#

#

#

БъзМД№АИЃК Д№АИЃКAЁЂCЁЂEЁЂFЁЂN #

(A)ГіПкПкАЖЃКЬюаДББОЉжаЙиДхКЃЙи0113ЪЧДэЮѓЕФЁЃИУХњЛѕЮяЮЊГіПкзЊЙиЛѕЮяЃЌГіПкПкАЖЬюаДЕФЪЧГіОГЕиКЃЙиЕФУћГЦМАДњТыЁЃгІЬюаДЃКаТИлКЃЙи0202

#

(B)БИАИКХЃКИУХњЩЬЦЗЪєгкББОЉдЖЩНЗўзАгаЯоЙЋЫОДгЙњФкЙКТђВМСЯМгЙЄГЩЦЗГіПкЃЌВЛЪЧМгЙЄУГвзЃЌЪєгквЛАуУГвзЗНЪНЁЃУЛгаБИАИКХЁЃ #

(C)ОгЊЕЅЮЛЃКЬюаДББОЉЬьгюЙњМЪУГвзЙЋЫО110291XXXXЪЧДэЮѓЕФЁЃвђЮЊИУХњЛѕЮяББОЉдЖЩНЗўзАгаЯоЙЋЫОЮЏЭаББОЉЬьгюЙњМЪУГвзЙЋЫОЪЧКЃЙиЩъБЈГіПкЃЌЮЏЭаАьРэЕФЪЧБЈЙивЕЮёЃЌВЂВЛЪЧЮЏЭаББОЉЬьгюЙњМЪУГвзЙЋЫОЧЉЖЉНјГіПкКЯЭЌЃЌДгЗЂЦБКЭзАЯфЕЅЕФТфПюЕУжЊЃЌИУХњЛѕЮяШдШЛЪЧгЩББОЉдЖЩНЗўзАгаЯоЙЋЫОЖдЭтЧЉЖЉЕФКЯЭЌЃЌвђДЫОгЊЕЅЮЛгІЬюаДЃКББОЉдЖЩНЗўзАгаЯоЙЋЫО110492XXXXX

(D)дЫЪфЗНЪНЃКЬюаД2ЪЧе§ШЗЕФЃЌИУХњЛѕЮяЪєгкГіПкзЊЙидЫЪфЛѕЮяЃЌдкЬюаДдЪМЗНЪНЪБЃЌАДЛѕЮядЫРыЮвЙњЙиОГзюКѓвЛИіПкАЖЪБЕФдЫЪфЗНЪНЬюБЈЃЌИУХњЛѕЮягУЕФЪЧЫЎТЗдЫЪфЃЌДњТыЮЊ2ЁЃ #

(E)УГвзЗНЪНЃКЬюаДНјСЯМгЙЄЪЧДэЮѓЕФЃЌУГвзЗНЪНЮЊвЛАуУГвзЁЃ #

(F)еїУтаджЪЃКЬюаДвЛАуеїЫАЪЧДэЮѓЕФЃЌИУХњЛѕЮяВЛЪЧМгЙЄУГвзЛѕЮяЃЌВЂЧвгЩгкЪЧЭтЦѓвЕздМКМгЙЄЕФВњЦЗГіПкЃЌвђДЫЭтЦѓвЛАуУГвзЗНЪНЯТздМКГіПкЛѕЮяЃЌУГвзЗНЪНЮЊвЛАуУГвзЃЌеїУтаджЪИљОнЦѓвЕЕФРрБ№Ью601Лђ602Лђ603ЁЃШчЙћетЕРЬтОгЊЕЅЮЛЪЧЙњФкЦѓвЕЃЌМДгЩЙњФкЦѓвЕГіПкЛѕЮяЃЌдђеїУтаджЪЬювЛАуеїЫА(Лђ101)ЁЃгЩгкБОЬтОгЊЕЅЮЛЪЧББОЉдЖЩНЗўзАгаЯоЙЋЫО110492XXXXXЃЌгЩББОЉдЖЩНЗўзАгаЯоЙЋЫО110492XXXXXГіПкЕФЛѕЮяЃЌдђеїУтаджЪЬюаДжаЭтКЯзї(Лђ602) #

(G)НсЛуЗНЪНЃКЬюаД2е§ШЗЃЌИУХњЛѕЮяЕФНсЛуЗНЪНЮЊT/TМДЮЊЕчЛуЃЌДњТыЮЊ2ЁЃ #

(H)аэПЩжЄКХЃКУЛгааэПЩжЄвђДЫВЛгУЬюаДЃЌашвЊЬюаДаэПЩжЄЕФЩЬЦЗЃЌВЮМћНЬВФ369вГЁЃ

(I)дЫЕжЙњ(ЕиЧј)ЃКЬюаД304е§ШЗЃЌИУХњЛѕЮяДгЬьНђдЫжСЕТЙњККБЄдйзЊдЫжСЕЄТѓЕФИчБОЙўИљЁЃИУХњЛѕЮядкККБЄЗЂЩњжазЊЃЌжазЊЪБдЫЕжЙњЕФЬюаДЃЌвЊИљОнЗЂЦБЕФЬЇЭЗРДХаЖЯЁЃИУХњЛѕЮяЕФЬЇЭЗ(ЪеЛѕШЫ)ЮЊЕТЙњЕФЙЋЫОЃЌвђДЫдкжазЊЪБЗЂЩњТђТєЙиЯЕЃЌетХњЛѕЮяЪЧТєИјЕТЙњЕФЙЋЫОЃЌдЫЕжЙњЮЊЕТЙњЁЃзюжеФПЕФЙњЮЊЕЄТѓЁЃжИдЫИлЮЊзюжеФПЕФЙњЕФИлПкЃЌБОЬтЮЊИчБОЙўИљЁЃ

#

(J)жИдЫИлЃКИчБОЙўИљ е§ШЗЁЃ #

(K)ХњзМЮФКХЃК043685721е§ШЗЁЃГіПкЕФЪБКђЃЌГіПкБЈЙиЕЅХњзМЮФКХРИБиаывЊЬюаДЭтЛуКЫЯњЕЅЕФБрКХЃЌНјПкБЈЙиЕЅдђБОРИЮЊПеЁЃ

(L)ГЩНЛЗНЪНЃКЬюаД3 е§ШЗЃЌИУХњЛѕЮяЕФУГвзЪєгкЮЊFCAЃЌдђГЩНЛЗНЪНЬюаДFOBЛђ3ЁЃ

#

(M)дЫЗбЃКГіПкЪБГЩНЛЗНЪНЮЊFOBЃЌдђдЫЗбЁЂБЃЯеЗбРИВЛгУЬюЁЃ

#

(N)дгЗбЃКЬю502/-1107/3ЪЧДэЮѓЕФЃЌдкЗЂЦБжаЯдЪОЕФ“LESS DEPOSIT PAID”ЖЉН№ЪєгкдЄИЖПюЃЌВЛЪЧдгЗбЁЃ #

(0)МўЪ§ЃКЬю24е§ШЗЃЌИУХњЛѕЮяЙВга24жНЯфЁЃМўЪ§ЮЊ24ЃЌАќзАжжРрЮЊжНЯфЁЃ

(P)ЫцИНЕЅОнЃКB:xxxxxxxxxxxx е§ШЗЃЌИУХњЛѕЮяЪєгкЗЈМьЛѕЮяЃЌвђДЫгІЬсНЛГіОГЛѕЮяЭЈЙиЕЅЁЃ#p#ЗжвГБъЬт#e# #

(Q)БъМЧпщТыМАБИзЂЃКN/Mе§ШЗЃЌИУХњЛѕЮяУЛгапщЭЗЃЌееЬюN/MОЭПЩвдСЫЃЌдкБИзЂРИжаЃЌВЛЩцМАЕНЖрИіМЏзАЯфЃЌВЛЩцМАЖрИіМрЙмжЄМўЃЌвђДЫБИзЂРИЮЊПеЁЃ

(R)Ъ§СПМАЕЅЮЛЃКЬю5000ЬѕЁЁЁЁ355ЧЇПЫ

ЪЧе§ШЗЕФЃЌвђЮЊИУХњЛѕЮягаСНИіЗЈЖЈМЦСПЕЅЮЛЃЌГЩНЛЕЅЮЛгыЕквЛЗЈЖЈМЦСПЕЅЮЛвЛбљЃЌвђДЫЕкШ§ааВЛгУЬюаДЁЃ

(S)зюжеФПЕФЙњ(ЕиЧј)ЃКЕЄТѓе§ШЗЁЃИУХњЛѕЮяЕНЕТЙњЕФККБЄКѓдйзЊдЫЕНЕЄТѓЕФИчБОЙўИљЃЌвђДЫзюжеФПЕФЙњЮЊЕЄТѓЪЧе§ШЗЕФЁЃ #

(T)змМлЃК22150ЁЃе§ШЗЃЌгУЕЅМлГЫвдГЩНЛЕФЪ§СПЫуГізмМлЬюаДдкзмМлРИЁЃзмМлРИВЛЪЧЬюаДМѕЕєдЄИЖПюЕФН№ЖюЁЃ

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ