2011年注会考试财务成本管理讲义(5)

第二章 财务报表分析

考情分析

#

本章主要介绍财务分析的方法、财务分析指标的计算以及财务综合分析的方法。本章属于重点章,各种题型都可能出现。

主要考点

1.财务分析方法(重点因素分析法)

2.财务比率指标的含义、计算及其分析

#

3.杜邦财务分析体系

4.管理用财务报表的原理及其编制方法 #

5.管理用财务分析体系

#

【知识点1】因素分析法 #

因素分析法是依据分析指标与其影响因素的关系。从数量上确定各因素对分析指标影响方向和影响程度的一种方法。 #

因素分析法具体有两种,一为连环替代法;二为差额分析法。其中连环替代法为其基本方法,差额分析法为简化方法。下面,对其基本原理进行分析和介绍。 #

一、连环替代法

#

设某一分析指标R是由相互联系的A、B、C三个因素相乘得到,报告期(实际)指标和基期(计划)指标为:

报告期(实际)指标R1=A1×B1×C1 #

基期(计划)指标R0=A0×B0×C0

在测定各因素变动对指标R的影响程度时可按顺序进行:

#

基期(计划)指标R0=A0×B0×C0 (1)

第一次替代 A1×B0×C0 (2) #

第二次替代 A1×B1×C0 (3)

第三次替代 R1=A1×B1×C1 (4) #

(2)-(1)→A变动对R的影响

#

(3)-(2)→B变动对R的影响

#

(4)-(3)→C变动对R的影响 #

把各因素变动综合起来,总影响:△R=R1-R0 #

【注意】如果将各因素替代的顺序改变,则各个因素的影响程度也就不同。在考试中一般会给出各因素的分析顺序。

二、差额分析法 #

用下面公式直接计算各因素变动对R的影响:

(A1-A0)×B0×C0 → A变动对R的影响 #

A1×(B1-B0)×C0 →B变动对R的影响 #

A1×B1×(C1-C0)→C变动对R的影响

【提示】差额分析法公式的记忆:计算某一个因素的影响时,必须把公式中的该因素替换为实际与计划(或标准)之差。在括号前的因素为实际值,在括号后的因素为计划值。

#

三、因素分析法的应用

#

【例·计算题】已知某企业2008年和2009年的有关资料如下:

#

|

# |

2008年 #

|

2009年 # |

|

权益净利率 #

|

17.6% # |

16.8% # |

|

销售净利率 # |

16% # |

14% # |

|

资产周转率 # |

0.5 # |

0.6 #

|

|

权益乘数 # |

2.2 # |

2 # |

要求:根据以上资料,对2009年权益净利率较上年变动的差异进行因素分解,依次计算销售净利率、资产周转率和权益乘数的变动对2009年权益净利率变动的影响。

【提示】关系公式为:权益净利率=销售净利率×资产周转率×权益乘数 #

[答疑编号265020101] #

『正确答案』 #

【方法一:连环替代法】 #

分析对象:2009年权益净利率-2008年权益净利率=16.8%-17.6%=-0.8% #

2008年:16%×0.5×2.2=17.6%………………(1) #

替代销售净利率:14%×0.5×2.2=15.4%………………(2)

替代资产周转率:14%×0.6×2.2=18.48%………………(3)

#

替代权益乘数:14%×0.6×2=16.8%………………(4)

销售净利率变动影响:(2)-(1)= 15.4%-17.6%=-2.2%

#

总资产周转率变动影响:(3)-(2)= 18.48%-15.4%=3.08% #

权益乘数变动影响:(4)-(3)=16.8%-18.48 %=-1.68% #

各因素影响合计数为:-2.2%+3.O8%-1.68%=-0.8% #

【方法二】差额分析法

销售净利率变动影响:(14%-16%)×0.5×2.2=-2.2%

总资产周转率变动影响:14%×(0.6-0.5)×2.2=3.08%

#

权益乘数变动影响:14%×0.6×(2-2.2)=-1.68% #

各因素影响合计数为:-2.2%+3.O8%-1.68%=-0.8% #

【例·计算题】已知某企业2008年和2009年的有关资料如下: #

|

# |

2008年 # |

2009年 #

|

|

权益净利率 # |

15.921% # |

23.334% # |

|

净经营资产净利率 # |

12.545% # |

15.556% # |

|

税后利息率 # |

7.667% # |

5.833% # |

|

净财务杠杆 # |

0.692 # |

0.8 # |

要求:根据以上资料,对2009年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2009年权益净利率变动的影响。 #

【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆 #

[答疑编号265020102]

#

『正确答案』 #

分析对象:23.334%-15.921%=7.413%

2008年权益净利率=12.545%+(12.545%-7.667%)×0.692=15.921% (1)

第一次替代=15.556%+(15.556%-7.667%)×0.692=21.015% (2)

#

第二次替代=15.556%+(15.556%-5.833%)×0.692=22.284% (3)

#

第三次替代

#

2009年权益净利率 =15.556%+(15.556%-5.833%)×0.8=23.334% (4) #

(2)-(1)净经营资产净利率变动对权益净利率的影响=21.015%-15.921%=5.10% #

(3)-(2)税后利息率变动对权益净利率的影响=22.284%-21.015%=1.27%

(4)-(3)净财务杠杆变动对权益净利率的影响=23.334%-22.284%=1.05%

#

【提示】对于指标与因素之间的非连乘关系,建议采用连环替代法。 #

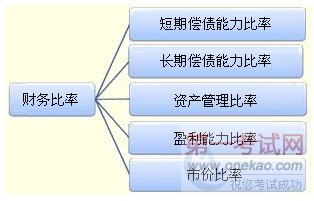

以下几个知识点属于基本财务比率分析。学习基本财务比率时,需要注意: #

(1)首先从总体上把握其基本框架 #

#

#

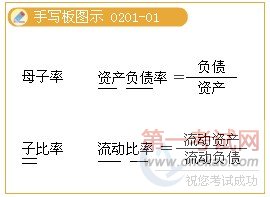

(2)指标共性特征

#

①母子率。比如资产负债率,资产为分母,负债为分子。

#

②子比率。比如流动比率,分子是流动资产;速动比率,分子是速动资产。

#

③基本指标中涉及的“现金流量”,是指经营现金流量。

④涉及“利润率”的指标,分子是净利润。

⑤某项资产周转次数=周转额/该项资产,周转额主要是指销售收入。

#

(3)比率指标一般有分子分母两项。作为一个科学的财务指标,分子分母的时间特征必须保持一致。这是一般的要求,但也可能为了简化,而不保持一致。这是注册会计师考试的一个突出的特点,在指标的应用上需要注意灵活性,根据题目的要求来决定比率指标的计算公式。 #

比如:资产负债率=负债/资产,分子分母时间特征一致;

现金流量比率=经营现金流量/流动负债,分子分母时间特征不一致,分母“流动负债”通常使用资产负债表中的“流动负债”的年初与年末的平均数。但为了简便,也可以使用期末数。注意根据题目要求或条件灵活变通。 #

(4)对于任何一个指标的分析不要绝对化。比如,流动比率是反映短期偿债能力,一般情况下,该指标越大,表示企业短期偿债能力越强。但不能绝对认为,流动比率越大越好。每一个指标往往只能反映企业整体财务状况的某一个或几个方面。为了增强短期偿债能力,企业可以大量持有流动资产,但其结果是企业盈利能力下降。因此,对于财务比率要注意从多个视角去观察和分析,不能绝对化。

#

京公网安备 11010802021846号

京公网安备 11010802021846号