2011年注会考试财务成本管理讲义(6)

【知识点2】短期偿债能力比率

短期偿债能力中的“债”是指“流动负债”,企业偿还流动负债,一般是使用流动资产,因此,该类指标通常涉及的是“流动负债”和流动资产或者流动资产的组成项目。

(一)净营运资本

#

净营运资本=流动资产—流动负债=长期资本—长期资产(非流动资产) #

【提示】如果流动资产>流动负债,则长期资产<长期资本

分析时需注意的问题:

#

(1)净营运资本为正数,表明长期资本的数额大于长期资产,超出部分被用于流动资产,净营运资本的数额越大,财务状况越稳定。极而言之,当全部流动资产没有任何流动负债提供资金来源,而是全部由净营运资本提供时,企业没有任何短期偿债压力。 #

【提示】净营运资本越大,财务状况越稳定。

(2)净营运资本为负数,表明长期资本小于长期资产,有部分长期资产由流动负债提供资金来源。由于流动负债在1年内需要偿还,而长期资产在1年内不能变现,偿债所需现金不足,必须设法另外筹资,则财务状况不稳定。 #

(3)营运资本是绝对数,不便于不同企业之间比较。把这个指标变成相对数形式,就是流动比率。

【注意】教材中,还提出了一个指标:净营运资本配置比率=净营运资本/流动资产,该指标与流动比率所反映的偿债能力是相同的,二者可以换算。

#

【例·多选题】下列说法中,正确的是( )。

A.净营运资本等于流动资产超过流动负债的部分

B.净营运资本为正数,表明长期资本的数额大于长期资产 #

C.当企业的长期资本不变时,增加长期资产会提高财务状况的稳定性 #

D.当企业的长期资本不变时,增加长期资产会降低财务状况的稳定性

[265020201] #

『正确答案』ABD

『答案解析』净营运资本=流动资产-流动负债=长期资本-长期资产,当长期资本不变时,增加长期资产会降低净营运资本,而净营运资本的数额越大,财务状况越稳定。

#

(二)流动比率 #

流动比率=流动资产/流动负债

【分析】 #

(1)就反映短期偿债能力来看,一般情况下,该指标越大,表示短期偿债能力越强,该指标越小,表示短期偿债能力越差。 #

(2)不同行业的流动比率,通常有明显差异,营业周期越短的行业,合理的流动比率越低。 #

(3)西方财务管理中,多认为生产型企业的合理流动比率为2。但最近几十年的发生了新的变化,许多成功的企业该指标小于2。 #

(4)如果流动比率比上年发生较大变动,或与行业平均值出现重要偏离,就应对构成流动比率的流动资产和流动负债各项目逐一进行分析,寻找形成差异的原因。

#

(5)为了考察流动资产的变现能力,有时还需要分析其周转率。

【注意】 #

流动比率指标假设全部流动资产都可以变为现金并用于偿债,全部流动负债都需要偿还。该假设存在三个问题:

(1)有些流动资产的账面金额与变现金额有较大的差异,比如:产成品等。 #

(2)经营性流动资产是企业持续经营所必需的,不能全部用于偿债; #

(3)经营性应付项目可以滚动存续,无需动用现金全部结清。

因此,流动比率是对短期偿债能力的粗略估计。

#

此外,注意流动比率与净营运资本配置比率之间的关系

#

【例·单选题】某公司2009年末的流动比率为2,则2009年末的营运资本配置比率为( )。

A.0.3 #

B.0.5

C.2 #

D.1.5 #

[265020202]

#

『正确答案』B #

『答案解析』营运资本配置比率=营运资本/流动资产=(流动资产—流动负债)/流动资产=1—1/流动比率=1—1/2=0.5。

(三)速动比率 #

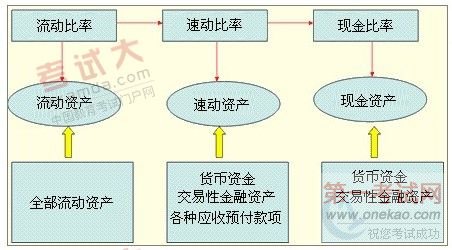

速动资产,是指可以在较短时期内变现的资产,包括货币资金、交易性金融资产和应收、预付款项等。另外的流动资产,包括存货、待摊费用、一年内到期的非流动资产和其他流动资产等,称为非速动资产。

#

#

#

【分析】 #

(1)一般情况下,速动比率越高,表明企业短期偿债能力越强。

#

(2)速动比率过大,尽管偿债的安全性很高,但却会因企业现金及应收账款占用过多而大大增加企业的机会成本。 #

(3)影响速动比率可信性的重要因素是应收账款的变现能力。一个原因:应收账款不一定都能变成现金(实际坏账可能比计提的准备多);另一个原因:报表中的应收账款不能反映平均水平。 #

【注意】计算题中,有时可能假定企业的流动资产由速动资产和存货构成。在这种情况下,指标之间的相互推算,需要注意特定的假设。 #

比如,已知某企业存货为18万元,流动负债为20万元,速动比率为1.5,假设该企业的流动资产由速动资产和存货构成,要求:计算该企业的流动比率。 #

速动资产=20×1.5=30万元

流动资产=30+18=48万元

#

流动比率=48/20=2.4 #

【例·多选题】下列属于速动资产的有( )。 #

A.存货 B.待摊费用 C. 预付款项 D. 交易性金融资产 #

[265020203]

『正确答案』CD

#

『答案解析』流动资产中货币资金、交易性金融资产和各种应收、预付款项等可以在较短时间变现的资产称为速动资产,另外的流动资产,包括存货、待摊费用、一年内到期的非流动资产及其他流动资产等,称为非速动资产。

【例·多选题】流动比率为1.2,则赊购材料一批,将会导致( )。

#

A.流动比率提高 B.流动比率降低 #

C.流动比率不变 D.速动比率降低 #

[265020204]

#

『正确答案』BD #

假设:原来的流动比率=流动资产/流动负债=200÷100=2,赊购材料100万,即分子分母同增100万,则流动比率变为:300÷200=1.5<2,则流动比率下降。

『答案解析』流动比率大于1,说明流动资产大于流动负债,而赊购材料导致流动资产和流动负债等额增加,因此,流动比率会降低;由于赊购之后速动资产不变,流动负债增加,所以速动比率降低。

【提示】如果一项业务的发生涉及分子分母同时等额增加或减少,在这种情况下,比值如何变化需要根据业务发生前该比率是大于1还是小于1来判断。

#

(四)现金比率 #

| 账务比率 |

分析时需注意的问题 # |

|

现金比率=(货币资金+交易性金融资产)/流动负债 # |

现金比率假设现金资产是可偿债资产,表明每1元流动负债有多少现金资产作偿债的保障 #

|

【注意】这里的现金不是通常意义上的现金,而是指现金资产。教材定义:在速动资产中,流动性最强、可直接用于偿债的资产称为“现金资产”。现金资产包括“货币资金”和“交易性金融资产”。 #

【例·多选题】在其它因素不变的情况下,下列使现金比率上升项目有( )。 #

A.现金增加 B. 交易性金融资产减少

#

C.银行存款增加 D. 流动负债减少 #

[265020205]

#

『正确答案』ACD #

『答案解析』现金比率=(货币资金+交易性金融资产)÷流动负债,交易性金融资产减少现金比率下降。 #

【小结】从流动比率、速动比率到现金比率,分子包括的内容越来越少(流动资产—速动资产—现金资产)。因此,一般情况下(企业具有货币资金、交易性金融资产、各种应收及预付款项和之外的其他流动资产),流动比率>速动比率>现金比率。

#

(五)现金流量比率

#

账务比率 |

分析时需注意的问题 # |

|

现金流量比率=经营现金流量÷流动负债 # |

现金流量比率表明每1元流动负债的经营现金流量保障程度。该比率越高,偿债越有保障。 # |

#

【注意】

#

(1)公式中的“经营现金流量”,通常使用现金流量表中的“经营活动产生的现金流量净额”。

(2)经营现金流量属于时期指标,流动负债属于时点指标,因此,公式中的“流动负债”通常使用年初与年末的平均数。为了简便,也可以使用期末数。

#

(六)影响短期偿债能力的其他因素——表外因素(根据其对短期偿债能力的影响分为两类)

#

(1)增强短期偿债能力的因素 #

①可动用的银行贷款指标。不反映在财务报表中,但在董事会决议中披露。 #

②准备很快变现的非流动资产。比如出租的房屋,企业发生周转困难时,可以将其出售,并且不会影响企业的持续经营。

#

③偿债能力的声誉。声誉好,易于筹集资金。 #

(2)降低短期偿债能力的因素 #

①与担保有关的或有负债,如果它的数额较大并且可能发生,就应在评价偿债能力时给予关注;

#

②经营租赁合同中承诺的付款,很可能是需要偿付的义务; #

③建造合同、长期资产购置合同中的分阶段付款,也是一种承诺,应视同需要偿还的债务。 #

【例·单选题】(2009年新制度)下列业务中,能够降低企业短期偿债能力的是( )。

#

A.企业采用分期付款方式购置一台大型机械设备 #

B.企业从某国有银行取得3年期500万元的贷款

C.企业向战略投资者进行定向增发 #

D.企业向股东发放股票股利

#

[265020206]

#

『正确答案』A

#

『答案解析』选项A属于降低短期偿债能力的表外因素。“建造合同、长期资产购置合同中的分阶段付款,也是一种承诺,应视同需要偿还的债务”。 #

【总结】 #

【小窍门】营运资本除外。 #

(1)本类指标属于子比率指标,分子可以从名称中得到提示。 #

(2)本类指标属于短期偿债能力指标,分母均为流动负债。

#

(3)凡指标中涉及现金流量,均为经营现金流量。 #

京公网安备 11010802021846号

京公网安备 11010802021846号