2011年注会考试财务成本管理讲义(7)

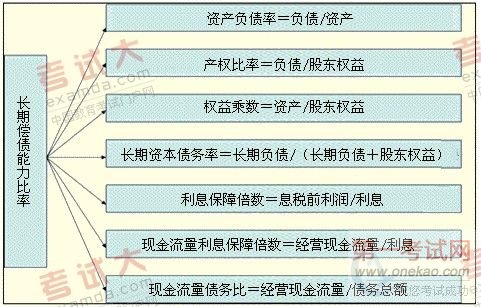

【知识点3】长期偿债能力比率

【注意】债务有长期、短期之分,短期偿债能力分析的是企业偿还短期债务,即流动负债的能力。关于长期偿债能力,不能片面理解为偿还长期负债的能力。从长期来看,企业的所有债务都是要偿还的,因此,长期偿债能力的指标,涉及负债本金偿还的指标,一般使用的都是负债总额。但注意本书指标有一个例外——长期资本负债率。

(一)资产负债率 #

资产负债率=负债总额/资产总额 #

【分析】 #

(1)资产负债率越低,企业偿债越有保证,贷款越安全。但资产负债率也不宜过低。 #

(2)资产负债率与企业举债能力的关系。该指标越低,企业举债越容易,该指标越高,表明举债越困难。当资产负债率高到一定程度,由于财务风险过大,债权人往往就不再对企业贷款了。这也就意味着企业的举债能力已经用尽了。 #

(3)各类资产变现能力有显著区别,房地产变现的价值损失小,专用设备则难以变现。不同企业的资产负债率不同,与其持有的资产类别有关。

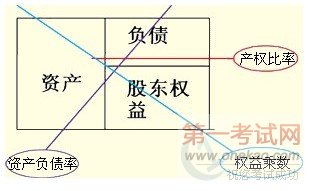

(二)产权比率和权益乘数 #

产权比率=负债总额/股东权益 #

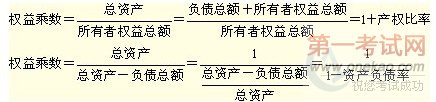

权益乘数=总资产/股东权益 #

#

#

【提示】 #

(1)关系公式

产权比率和权益乘数是资产负债率的另外两种表现形式。要注意这三个指标之间的相互关系。

#

(2)变动关系

#

权益乘数、产权比率和资产负债率三者是同方向变动的——需要在客观题中注意。

#

(3)计算关系

#

一是已知一个指标,要能够计算出另外两个指标——需要在计算题中注意。 #

比如,已知资产负债率为50%,则权益乘数为2,产权比率为1。

#

在掌握时,三个指标要作为一个完整的知识点掌握。

#

【小技巧】在计算题中,两组数据(资产负债率、产权比率和权益乘数;资产、负债、所有者权益)已知一组中一个和另一组的一个,即可求出其余的4各指标。

【例·多选题】权益乘数的高低取决于企业的资金结构,权益乘数越高( )

#

A.资产负债率越高 #

B.财务风险越大

C.财务杠杆作用度越大

#

D.产权比率越低

#

[265020207]

#

『正确答案』ABC #

『答案解析』权益乘数=1/(1—资产负债率)=1+产权比率,所以权益乘数、资产负债率及产权比率是同向变动,且指标越高,财务风险越大,财务杠杆作用度越大。 #

(三)长期资本负债率 #

(1)企业的长期资金来源(长期资本)包括非流动负债和股东权益,因此,本指标的含义就是长期资本中非流动负债所占的比例。——长期资本的构成

#

(2)资本结构管理中,经常使用该指标。流动负债经常变化,因此,本指标剔除了流动负债。如果企业不存在流动负债的话,该指标与资产负债率是一样的。 #

(四)利息保障倍数 #

【提示】通常,可以用财务费用的数额作为利息费用,也可以根据报表附注资料确定更准确的利息费用数额。 #

(五)现金流量利息保障倍数 #

|

财务比率 # |

分析说明 # |

|

现金流量利息保障倍数=经营现金流量/利息费用 # |

(1)该比率表明1元的利息费用有多少倍的经营现金流量作保障。 # |

(六)现金流量债务比 #

现金流量债务比=(经营现金流量/债务总额)×100% #

【分析】该比率表明企业用经营现金流量偿付全部债务的能力。该比率越高,承担债务总额的能力越强。 #

【注意】由于分子的经营现金流量是时期指标,所以分母的债务总额一般用年初和年末的加权平均数。为了简便,也可以使用期末数。

【注】影响长期偿债能力的其他因素——表外因素 #

①长期租赁(指经营租赁);融资租赁形成的负债大多会反映于资产负债表,而经营租赁则没有反映于资产负债表。当企业的经营租赁量比较大、期限比较长或具有经常性时,就形成了一种长期性筹资,这种长期性筹资,到期时必须支付租金,会对企业的偿债能力产生影响。因此,如果企业经常发生经营租赁业务,应考虑租赁费用对偿债能力的影响。

#

②债务担保;担保项目的时间长短不一,有的涉及企业的长期负债。有的涉及企业的流动负债。在分析企业长期偿债能力时,应根据有关资料判断担保责任带来的潜在长期负债问题

#

③未决诉讼。未决诉讼一旦判决败诉,便会影响企业的偿债能力,因此在评价企业长期偿债能力时要考虑其潜在影响。

【总结】

#

【快速记忆】 #

小窍门: #

(1)母子率类指标:资产负债率、产权比率(股东权益负债率)、长期资本(长期)债务率 #

(2)权益乘数:股东权益的放大倍数

(3)利息保障倍数是指可以支付利息的收益(息税前利润)相当于利息的倍数。 #

(4)现金流量利息保障倍数,经营现金流量相当于利息的倍数 #

(5)现金流量债务比,经营现金流量与债务的比率。

#

(6)涉及现金流量,均为经营现金流量。

#

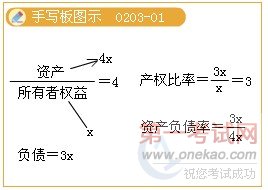

【例·多选题】权益乘数为4,则( )。

A.产权比率为5 B.资产负债率为1/4 #

C.产权比率为3 D.资产负债率为75% #

[265020301]

#

『正确答案』CD

『答案解析』1+产权比率=4,因此产权比率为3;1/(1-资产负债率)=4,因此资产负债率为75%。 #

【例·多选题】已知甲公司2009年末负债总额为200万元,资产总额为500万元,无形资产净值为50万元,流动资产为240万元,流动负债为160万元,2009年利息费用为20万元,净利润为100万元,所得税为30万元,则( )。

#

A.2009年末资产负债率为40% B.2009年末产权比率为2/3

C.2009年利息保障倍数为7.5 D.2009年末长期资本负债率为20%

#

[265020302] #

『正确答案』ABC #

『答案解析』2009年末资产负债率=200/500×100%=40%,产权比率=200/(500-200)=2/3,利息保障倍数=(100+30+20)/20=7.5,长期资本负债率=(200-160)/(500-160)=11.76%。 #

【例·单选题】某企业2009年末负债总额为1000万元(其中流动负债占40%),若年末现金流量比率为1.5,则年末现金流量债务比为( )。

A.30% #

B.40%

C.50%

#

D.60%

[265020303] #

『正确答案』D

『答案解析』经营现金流量=400×1.5=600万元,现金流量债务比=600/1000=60%

#

现金流量比率=经营现金流量÷流动负债 #

现金流量债务比=经营现金流量/债务总额 #

京公网安备 11010802021846号

京公网安备 11010802021846号