2011年注会考试财务成本管理讲义(8)

【知识点4】资产管理比率

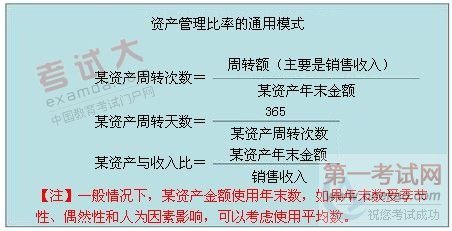

(一)应收账款周转率(三种表示形式) #

1.应收账款周转次数=销售收入/应收账款 #

表明应收账款一年可以周转的次数,或者说明1元应收账款投资可以支持的销售收入。

#

2.应收账款周转天数=365/应收账款周转次数

也被称为应收账款的收现期,表明从销售开始到回收现金平均需要的天数 #

3.应收账款与收入比=应收账款/销售收入 #

应收账款与收入比,可以表明1元销售收入需要的应收账款投资。

#

【提示】在计算和使用应收账款周转率时应注意以下问题:

#

1.应收账款的减值准备问题。 #

计提减值——收入不变,应收账款项目金额降低——周转次数增加,周转天数减少。

#

这种周转天数的减少不是好的业绩,反而说明应收账款管理欠佳。如果减值准备的数额较大,就应进行调整,使用未提取坏账准备的应收账款计算周转天数。 #

2.应收票据是否计入应收账款周转率。因为大部分应收票据是销售形成的,只不过是应收账款的另一种形式。应该将其纳入应收账款周转天数的计算,称为“应收账款和应收票据周转天数”。 #

3.应收账款周转天数不一定是越少越好。应收账款是赊销引起的,如果赊销有可能比现金销售更有利,周转天数就不会越少越好。收现时间的长短与企业的信用政策有关。

#

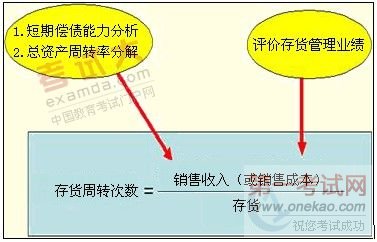

(二)存货周转率

#

1.存货周转次数=销售收入/存货 #

2.存货周转天数=365/存货周转次数

3.存货与收入比=存货/销售收入 #

分析时应注意的问题: #

(1)计算存货周转率时,使用“销售收入”还是“销售成本”作为周转额,看分析的目的。如果分析目的是判断短期偿债能力,应采用销售收入。如果分析目的是评估存货管理业绩,应当使用销售成本。在分解总资产周转率(周转天数)时,应统一使用“销售收入”。 #

(2)存货周转天数不是越低越好。比如,减少存货量,可以缩短周转天数,但可能会对正常的经营活动带来不利影响。 #

(三)流动资产周转率

流动资产周转率(三种表示方式)

1.流动资产周转次数=销售收入/流动资产 #

2.流动资产周转天数=365/流动资产周转次数

#

3.流动资产与收入比=流动资产/销售收入 #

(四)净营运资本周转率 #

净营运资本次数=销售收入÷净营运资本

净营运资本天数=365÷(销售收入÷净营运资本)

#

=365÷净营运资本周转次数

#

净营运资本与收入比=净营运资本÷销售收入 #

(五)非流动资产周转率

非流动资产周转率(三种表示方式)

#

1.非流动资产周转次数=销售收入/非流动资产

#

2.非流动资产周转天数=365/非流动资产周转次数 #

3.非流动资产与收入比=非流动资产/销售收入

#

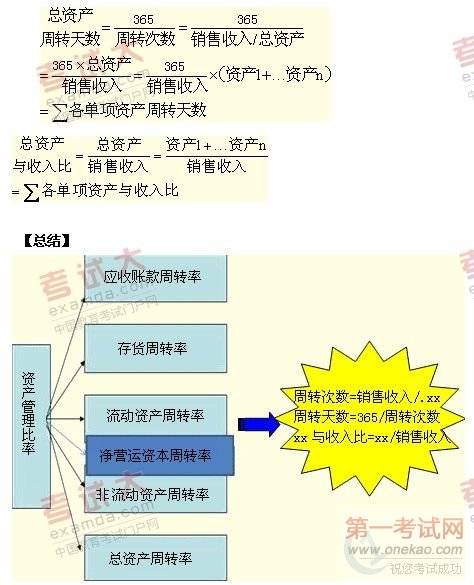

(六)总资产周转率 #

1.总资产周转率的计算

(1)总资产周转次数=销售收入/总资产

(2)总资产周转天数=365/总资产周转次数 #

(3)总资产与收入比=总资产/销售收入

#

2. 总资产周转率的驱动因素

总资产周转率的驱动因素分析,通常可以使用“资产周转天数”或“资产与收入比”指标,不使用“资产周转次数”。 因为各项资产周转次数之和不等于总资产周转次数,不便于分析各项目变动对总资产周转率的影响。

#

【例·多选题】两家商业企业本期销售收入、存货平均余额相同,但毛利率不同,则( )。 #

A.毛利率高的企业,存货周转次数(以销售成本为基础计算)高

B.毛利率高的企业,存货周转次数(以销售成本为基础计算)低 #

C.毛利率低的企业,存货周转次数(以销售成本为基础计算)高 #

D.毛利率低的企业,存货周转次数(以销售成本为基础计算)低

#

[答疑编号265020304] #

『正确答案』BC

#

『答案解析』毛利率=1-销售成本率,存货周转次数=销售成本/平均存货余额,销售收入相同的情况下,毛利率越高,销售成本越低,存货平均余额相同的情况下,存货周转率越低。反之,毛利率越低,销售成本越高,存货余额相同的情况下,存货周转率越高。

在题设情况下,毛利率与存货周转次数成反方向变化。 #

【例·单选题】在其他因素不变的情况下,应收账款周转天数增加20天,存货周转天数减少10天,则总资产周转天数将( )。 #

A.增加20天

#

B.增加10天

C.减少10天 #

D.不能确定

[答疑编号265020305] #

『正确答案』B #

『答案解析』由于各项资产的周转天数之和等于总资产周转天数,因此,应收账款周转天数增加20天,存货周转天数减少10天,将导致总资产周转天数增加10天。 #

【例·单选题】某企业采用“销售收入”计算出来的存货周转次数为5次,采用“销售成本”计算出来的存货周转次数为4次,如果已知该企业的销售毛利为2000万元,净利润为1000万元,则该企业的销售利润率为( )。 #

A.20% #

B.10%

C.5%

#

D.8% #

[答疑编号265020306] #

『正确答案』B

#

『答案解析』 #

(1)设企业销售收入为x,则根据按照销售收入计算的存货周转次数有:x/存货=5,存货=x/5

#

(2)根据按照销售成本计算的存货周转次数有:4=(x-2000)/存货,存货=(x-2000)/4 #

(3)解方程:x/5=(x-2000)/4可以得出,x=10000(万元)

(4)销售利润率=1000/10000=10% #

京公网安备 11010802021846号

京公网安备 11010802021846号