2011іхј¶»бјЖЦ°іЖЎ¶іхј¶ҫӯјГ·Ё»щҙЎЎ·ҙрТЙұКјЗ3

2011іхј¶»бјЖЦ°іЖЎ¶іхј¶ҫӯјГ·Ё»щҙЎЎ·ҙрТЙұКјЗ3 #

өЪТ»ҝјКФНшХыАнБЛ2011іхј¶»бјЖЦ°іЖЎ¶іхј¶ҫӯјГ·Ё»щҙЎЎ·ҙрТЙұКјЗ3

20Ўў·ҝөШІъҝӘ·ў·СУГ

#

·ҝөШІъҝӘ·ў·СУГОӘКІГҙУРөДКұәтУГ5%јЖЛгҝӘ·ў·СУГЈ¬УРөДКұәт°ҙХХ10%јЖЛгҝӘ·ў·СУГ? #

Ўҫ»ШҙрЎҝЦӘК¶өгЈәНБөШФцЦөЛ°өДҝЫіэПоДҝј°ЖдҪр¶о

(1)ІЖОс·СУГЦРөДАыПўЦ§іц

#

·І“ДЬ№»”°ҙЧӘИГ·ҝөШІъПоДҝјЖЛг·ЦМҜІўМṩҪрИЪ»ъ№№ЦӨГчөДЈ¬ИЎөГНБөШК№УГИЁЛщЦ§ё¶өДҪр¶оәН·ҝөШІъҝӘ·ўіЙұҫјЖЛгөДҪр¶оЦ®әНөД5%ТФДЪјЖЛгҝЫіэЎЈ

#

јЖЛ㹫КҪЈә #

ФКРнҝЫіэөД·ҝөШІъҝӘ·ў·СУГ=АыПў+(ИЎөГНБөШК№УГИЁЛщЦ§ё¶өДҪр¶о+·ҝөШІъҝӘ·ўіЙұҫ)×5%

(2)ІЖОс·СУГЦРөДАыПўЦ§іц #

Из№ы“І»ДЬ”°ҙЧӘИГ·ҝөШІъПоДҝјЖЛг·ЦМҜАыПўЦ§іц»тІ»ДЬМṩҪрИЪ»ъ№№ЦӨГчөДЈ¬ИЎөГНБөШК№УГИЁЛщЦ§ё¶өДҪр¶оәН·ҝөШІъҝӘ·ўіЙұҫ”Ц®әНөД10%ТФДЪјЖЛгҝЫіэЎЈ #

јЖЛ㹫КҪОӘЈә

#

ФКРнҝЫіэөД·ҝөШІъҝӘ·ў·СУГ=(ИЎөГНБөШК№УГИЁЛщЦ§ё¶өДҪр¶о+·ҝөШІъҝӘ·ўіЙұҫ)×10%

ЎҫҪвКН1Ўҝі¬№эЙПёЎ·щ¶ИөДІҝ·ЦІ»ФКРнҝЫіэЎЈ

ЎҫҪвКН2Ўҝ¶ФУЪі¬№эҙыҝоЖЪПЮөДАыПўІҝ·ЦәНјУ·ЈөДАыПўІ»ФКРнҝЫіэЎЈ #

ЎҫМШұрМбКҫЎҝ·ІІ»ДЬ°ҙЧӘИГ·ҝөШІъПоДҝјЖЛг·ЦМҜАыПўЦ§іц»тІ»ДЬМṩҪрИЪ»ъ№№ЦӨ #

ГчөДЈ¬ИЎөГНБөШК№УГИЁЛщЦ§ё¶өДҪр¶оәН·ҝөШІъҝӘ·ўіЙұҫјЖЛгөДҪр¶оЦ®әНөД10%ТФДЪјЖЛгҝЫіэЎЈ #

ЎҫПа№ШБҙҪУЎҝ(1)¶ФҙУКВ·ҝөШІъҝӘ·ўөДДЙЛ°ИЛҝЙјУјЖ20%ҝЫіэЎЈ(2)ҙУКВ·ҝөШІъҝӘ·ўөДДЙЛ°ИЛЖдФЪЧӘИГКұҪЙДЙөДУЎ»ЁЛ°ТСБРИл№ЬАн·СУГЦРЈ¬№КІ»ФКРнөҘ¶АФЩҝЫіэЎЈЖдЛыДЙЛ°ИЛҪЙДЙөДУЎ»ЁЛ°ФКРнФЪҙЛҝЫіэЎЈ

ЎҫАэМв·өҘСЎМвЎҝДі·ҝөШІъҝӘ·ў№«ЛҫХыМеіцКЫБЛЖдРВҪЁөДЙМЖ··ҝЈ¬УлЙМЖ··ҝПа№ШөДНБөШК№УГИЁЦ§ё¶¶оәНҝӘ·ўіЙұҫ№ІјЖ10000НтФӘ;ёГ№«ЛҫГ»УР°ҙ·ҝөШІъПоДҝјЖЛг·ЦМҜТшРРҪиҝоАыПў;ёГПоДҝЛщФЪКЎХюё®№ж¶ЁјЖХчНБөШФцЦөЛ°Кұ·ҝөШІъҝӘ·ў·СУГҝЫіэұИАэ°ҙ№ъјТ№ж¶ЁФКРнөДЧоёЯұИАэЦҙРР;ёГПоДҝЧӘИГөДУР№ШЛ°ҪрОӘ200НтФӘЎЈјЖЛгИ·ИПёГЙМЖ··ҝПоДҝҪЙДЙНБөШФцЦөЛ°КұЈ¬УҰҝЫіэөД·ҝөШІъҝӘ·ў·СУГәН“ЖдЛыҝЫіэПоДҝ”өДҪр¶оОӘ( )ЎЈ #

A.1500НтФӘ B.2000НтФӘЎЎЎЎC.2500НтФӘЎЎЎЎ D.3000НтФӘ Ўҫҙр°ёЎҝD ЎҫҪвОцЎҝУҰҝЫіэөД·ҝөШІъҝӘ·ў·СУГәН“ЖдЛыҝЫіэПоДҝ”Ҫр¶о=10000×10%+10000×20%=3000(НтФӘ)ЎЈ

21ЎўНБөШФцЦөЛ°ХчЛ°·¶О§

#

ЧӘИГ№ъУРНБөШК№УГИЁөДРРОӘХчНБөШФцЦөЛ°ЎЈ #

ЎҫҪвКН1Ўҝ¶ФіцИГ№ъУРНБөШөДРРОӘІ»ХчНБөШФцЦөЛ°ЎЈ #

ЎҫҪвКН2ЎҝОҙҫӯ№ъјТХчУГөДјҜМеНБөШІ»өГЧӘИГЈ¬ЧФРРЧӘИГјҜМеНБөШКЗТ»ЦЦОҘ·ЁөДРРОӘЈ¬І»УҰДЙИлНБөШФцЦөЛ°өДХчЛ°·¶О§ЎЈ

ЎҫҪвКН3ЎҝХюё®іцИГНБөШөДРРОӘј°ИЎөГөДКХИлТІІ»ФЪНБөШФцЦөЛ°өДХчЛ°Ц®БРЎЈ

#

ЎҫМбОКЎҝЧӘИГәНіцИГФхГҙЗшұр? #

Ўҫ»ШҙрЎҝіцИГТ»°гХл¶ФөДКЗТ»ј¶КРіЎЈ¬ЧӘИГ·ҪКЗ№ъјТ;ЧӘИГХл¶ФөДКЗ¶юј¶КРіЎЈ¬ЧӘИГ·ҪІ»КЗ№ъјТЎЈ№ъјТҪ«НБөШЧӘИГёшјЧЈ¬ХвёцКЗТ»ј¶КРіЎөДЧӘ»»Ј¬КЗіцИГ;јЧФЩҪ«НБөШК№УГИЁЧӘИГёшТТЖуТө»тХЯёцИЛЈ¬ХвҫНКЗ¶юј¶КРіЎөДЧӘИГЎЈ #

ЎҫАэМв·¶аСЎМвЎҝПВБРёчПоЦРКфУЪНБөШФцЦөЛ°ХчЛ°·¶О§өДУР( )ЎЈ #

A.іцИГ№ъУРНБөШК№УГИЁ

#

B.іЗКР·ҝөШІъөДіцЧв

#

C.ЧӘИГ№ъУРНБөШК№УГИЁ #

D.№ъУРЖуТө·ҝөШІъөДҪ»»»Іў»сАы

#

Ўҫҙр°ёЎҝCD #

ЎҫҪвОцЎҝ¶ФіцИГ№ъУРНБөШөДРРОӘІ»ХчНБөШФцЦөЛ°ЎЈ·ҝөШІъөДіцЧвЈ¬іцЧвИЛЛдИЎөГБЛКХИлЈ¬ө«Г»УР·ўЙъ·ҝІъІъИЁЎўНБөШК№УГИЁөДЧӘИГЈ¬ТтҙЛЈ¬І»КфУЪНБөШФцЦөЛ°өДХчЛ°·¶О§ЎЈ

22ЎўНөЛ°әНМУЛ°КІГҙЗшұр #

Ўҫ»ШҙрЎҝМУЛ°КЗДЙЛ°ИЛіРИПУҰДЙЛ°¶оЈ¬ө«ІЙИЎЧӘТЖЎўТюДдІЖІъөДКЦ¶ОЈ¬ТюВчҪЙДЙЛ°ҝоөДДЬБҰ;НөЛ°КЗДЙЛ°ИЛІЙИЎТюДдКВКөЎўОұФмХЛДҝЈ¬ТюВчУҰёГҪЙДЙЛ°ҝоөДКэ¶оЎЈ #

°ҙХХРВЎ¶Л°КХХч№Ь·ЁЎ·өД№ж¶ЁЈ¬“НөЛ°”өДКЦ¶ОЦчТӘУРТФПВјёЦЦЈә #

(1)ОұФм(ЙиБўРйјЩөДХЛұЎЎўјЗХЛЖҫЦӨ)ЎўұдФм(¶ФХЛІҫЎўјЗХЛЖҫЦӨҪшРРНЪІ№ЎўНҝёДөИ)ЎўТюДдәНЙГЧФПъ»ЩХЛІҫЎўјЗХЛЖҫЦӨ; #

(2)ФЪХЛІҫЙП¶аБРЦ§іц(ТФіеөЦ»тјхЙЩКөјККХИл)»тХЯІ»БРЎўЙЩБРКХИл; #

(3)І»°ҙХХ№ж¶Ё°мАнДЙЛ°ЙкұЁЈ¬ҫӯЛ°Ос»ъ№ШНЁЦӘЙкұЁИФИ»ҫЬІ»ЙкұЁ; #

(4)ҪшРРРйјЩөДДЙЛ°ЙкұЁЈ¬јҙФЪДЙЛ°ЙкұЁ№эіМЦРЦЖФмРйјЩЗйҝцЈ¬ұИИзІ»ИзКөМоРҙ»тХЯМṩДЙЛ°ЙкұЁұнЎўІЖОс»бјЖұЁұнј°ЖдЛыөДДЙЛ°ЧКБПөИЎЈ #

“МУЛ°”КЗЦёДЙЛ°ИЛЗ·ҪЙУҰДЙЛ°ҝоЈ¬ІЙИЎЧӘТЖ»тХЯТюДдІЖІъөДКЦ¶ОЈ¬ЦВК№Л°Ос»ъ№ШОЮ·ЁЧ·ҪЙЗ·ҪЙЛ°ҝоөДРРОӘЎЈ #

ХвЦЦРРОӘУРТФПВМШХчЈәДЙЛ°ИЛұШРлУРЗ·ҪЙЛ°ҝоөДКВКөЈ¬јҙФЪЛ°Ос»ъ№ШәЛ¶ЁөДЖЪПЮДЪГ»УР°ҙКұҪЙДЙЛ°ҝоЎЈН¬КұЈ¬ДЙЛ°ИЛУРЧӘТЖЎўТюДдІЖІъөДРРОӘЈ¬ІўЗТХвТ»РРОӘІъЙъБЛЛ°Ос»ъ№ШОЮ·ЁЧ·ҪЙЗ·Л°ҝоөДәу№ыЎЈ

#

·ЁВЙФрИОЈәУЙЛ°Ос»ъ№ШЧ·ҪЙНөЛ°ҝоЎўЦНДЙҪрЈ¬ҙҰТФНөЛ°Кэ¶о50%ТФЙП5ұ¶ТФПВөД·Јҝо;№№іЙ·ёЧпөДЈ¬ТА·ЁЧ·ҫҝРМКВФрИОЎЈДЙЛ°ИЛЗ·ҪЙУҰДЙЛ°ҝоЈ¬ІЙИЎЧӘТЖ»тТюДдІЖІъөДКЦ¶ОЈ¬·Б°ӯЛ°Ос»ъ№ШЧ·ҪЙЗ·ҪЙөДЛ°ҝоөДЈ¬УЙЛ°Ос»ъ№ШЧ·ҪЙЗ·ҪЙөДЛ°ҝоЎўЦНДЙҪрЈ¬ІўҙҰТФЗ·ҪЙЛ°ҝо50%ТФЙП5ұ¶ТФПВөД·Јҝо;№№іЙ·ёЧпөДЈ¬ТА·ЁЧ·ҫҝРМКВФрИОЎЈ

#

23ЎўНвЙМН¶ЧКЖуТө¶јҪЙДЙКІГҙЛ°?

#

Ўҫ»ШҙрЎҝНвЙМН¶ЧКЖуТөДҝЗ°І»ҪЙДЙөДЛ°·СЦ»УРіЗҪЁЛ°әНҪМУэ·СёҪјУЈ¬ЖдЛыөДЛ°ЦЦЦ»ТӘЙжј°өҪҫНТӘҪЙДЙЎЈ

#

24ЎўФЪТшРР»гЖұЦРУРіцЖұҪр¶оәНКөјКҪбЛгҪр¶оЈ¬ФхСщАнҪв?ДЬ·сҫЩАэ? #

Ўҫ»ШҙрЎҝФЪКөјКІЩЧчөұЦРЈ¬ҙжФЪБнНвТ»ЦЦЗйҝцЈ¬ҫНКЗЗ©¶©әПН¬өДКұәтЈ¬Г»УР°м·ЁИ·ИПЧоЦХҪ»ТЧНкіЙҪр¶оөД¶аЙЩЈ¬ЛщТФ»біцПЦҝӘіц»гЖұөДКұәт°ҙФӨ№АКэЧЦҝӘҫЯЈ¬КөјКҪбЛгөДКұәтКэЧЦЙЩУЪФӨ№АКэЧЦөДЗйҝцЈ¬ФЪХвЦЦЗйҝцПВЈ¬КөјКҪбЛгРЎУЪіцЖұҪр¶оЈ¬¶аУаІҝ·ЦНЛ»№іцЖұИЛЎЈ #

»гЖұЙПјЗФШУРКөјКҪбЛгҪр¶оөДЈ¬ТФКөјКҪбЛгҪр¶оОӘ»гЖұҪр¶оЎЈИз№ыТшРР»гЖұјЗФШ»гЖұҪр¶о¶шОҙјЗФШКөјКҪбЛгҪр¶оЈ¬ІўІ»У°ПмёГ»гЖұөДР§БҰЈ¬¶шТФ»гЖұҪр¶оОӘКөјКҪбЛгҪр¶оЎЈКөјКҪбЛгҪр¶оЦ»ДЬРЎУЪ»төИУЪ»гЖұҪр¶оЈ¬Из№ыКөјКҪбЛгҪр¶оҙуУЪ»гЖұҪр¶оөДЈ¬КөјКҪбЛгҪр¶оОЮР§Ј¬ТФ»гЖұҪр¶оОӘё¶ҝоҪр¶оЎЈ

ЎҫАэМв·өҘСЎМвЎҝөұТшРР»гЖұЙПјЗФШөДКөјКҪбЛгҪр¶оҙуУЪіцЖұКұјЗФШөДИ·¶ЁҪр¶оКұЈ¬УҰёГ( )ЎЈ #

A.ТФКөјКҪбЛгҪр¶оОӘё¶ҝоҪр¶о #

B.ТФБҪЦЦҪр¶оЦРҪПРЎөДТ»ЦЦҪр¶оОӘё¶ҝоҪр¶о

#

C.ТФіцЖұКұјЗФШөДИ·¶ЁҪр¶оОӘё¶ҝоҪр¶о #

D.ТФ»гЖұҪр¶оОӘё¶ҝоҪр¶о

#

Ўҫҙр°ёЎҝD#p#·ЦТіұкМв#e# #

ЎҫҪвОцЎҝИз№ыКөјКҪбЛгҪр¶оҙуУЪ»гЖұҪр¶оөДЈ¬КөјКҪбЛгҪр¶оОЮР§Ј¬ТФ»гЖұҪр¶оОӘё¶ҝоҪр¶оЎЈ #

25ЎўөҘО»ҝЁКЗ·сҝЙТФНёЦ§?P291ТіЈ¬ПВГжөЪ1өгәНөЪ3өгКЗ·сГ¬¶Ь?

#

ЎҫҙрёҙЎҝөЪТ»ЦЦМхОДЦРөДөҘО»ҝЁКЗҪијЗҝЁЈ¬ЛщТФІ»ҝЙТФНёЦ§ЎЈөЪИэөгЦРөДөҘО»ҝЁОӘҙыјЗҝЁЈ¬ЛщТФҝЙТФНёЦ§ЎЈ #

ЎҫАэМв·¶аСЎМвЎҝФЪПВБРУР№ШТшРРҝЁөДКВПоЦРЈ¬·ыәПОТ№ъЎ¶ТшРРҝЁТөОс№ЬАн°м·ЁЎ·өДКЗ( )ЎЈ #

A.ЙкБмөҘО»ҝЁұШРлЖҫЦР№ъИЛГсТшРРәЛ·ўөДҝӘ»§РнҝЙЦӨ #

B.ҙыјЗҝЁГҝҝЁГҝИХАЫјЖИЎПЦІ»өГі¬№э2000ФӘИЛГсұТ

C.Н¬Т»РЕУГҝЁөҘұКНёЦ§·ўЙъ¶оІ»өГі¬№э10НтФӘ #

D.ҙыјЗҝЁөДКЧФВЧоөН»№ҝо¶оІ»өГөНУЪөұФВНёЦ§Уа¶оөД10%

Ўҫҙр°ёЎҝABD #

ЎҫҪвОцЎҝН¬Т»іЦҝЁИЛөҘұКНёЦ§·ўЙъ¶оёцИЛҝЁІ»өГі¬№э2НтФӘ(ә¬өИЦөНвұТ)Ј¬өҘО»ҝЁІ»өГі¬№э5НтФӘ(ә¬өИЦөНвұТ)ЎЈ

#

ЎҫМШұрМбКҫЎҝҝјЙъУҰЦШөгХЖОХТшРРҝЁөД“·зПХҝШЦЖЦёұк”ЎЈ

#

26ЎўЧ·ЛчНЁЦӘі¬№э3МмЈ¬І»ЙҘК§Ч·ЛчИЁЈ¬ө«і¬№эМбКҫё¶ҝо10МмөДТӘЙҘК§Ч·ЛчИЁЎЈө«КЗУЦЛөЈ¬Ч·Лчі¬№э3Ммө«РЎУЪ6ёцФВИФДЬЧ·ЛчЎЈХвЛЖәхУРГ¬¶ЬСҪЈ¬10МмТФәуТСҫӯЙҘК§Ч·ЛчИЁЈ¬ДЗГҙ10МмөҪ6ёцФВЦ®јдҝП¶ЁҫНІ»ДЬЧ·ЛчБЛСҪ?ОТәЬІ»АнҪв··· #

Ўҫҙр°ёЎҝіЦЖұИЛ¶ФЖдЗ°КЦөДКЧҙОЧ·ЛчИЁЈ¬ЧФұ»ҫЬҫшіР¶Т»тХЯұ»ҫЬҫшё¶ҝоЦ®ИХЖр6ёцФВЎЈЛщТФ·ўіцЧ·ЛчНЁЦӘі¬№э3МмІўІ»ЙҘК§Ч·ЛчИЁЎЈЦ»КЗУҰөұ¶ФТтСУЖЪНЁЦӘёшЖдЗ°КЦ»тіцЖұИЛФміЙөДЛрК§іРөЈЕвіҘФрИОЎЈ¶ші¬№эМбКҫё¶ҝоЖЪПЮФтЙҘК§¶ФЖдЗ°КЦөДЧ·ЛчИЁЎЈ #

АэИзіЦЖұИЛјЧөДЖұҫЭ7ФВ1әЕөҪЖЪЈ¬МбКҫё¶ҝоЖЪПЮЧФөҪЖЪИХЖр10МмЈ¬јЧУЪ7ФВ15әЕМбКҫё¶ҝоЈ¬ФтЙҘК§¶ФЖдЗ°КЦөДЧ·ЛчИЁЎЈјЩИзјЧУЪ7ФВ3әЕМбКҫё¶ҝоЈ¬¶шТТТшРРҫЬҫшё¶ҝоЈ¬ФтјЧҝЙТФЧФұ»ҫЬҫшіР¶Т»тХЯұ»ҫЬҫшё¶ҝоЦ®ИХЖр6ёцФВРРК№КЧҙОЧ·ЛчИЁЎЈ

#

27ЎўЎҫМбОК1ЎҝЗлОКАПКҰЈ¬¶ФУЪі¬№эМбКҫіР¶ТЖЪПЮЎўі¬№эё¶ҝоЖЪПЮЎўі¬№эЖұҫЭИЁАыКұР§Ј¬·ЦұрЙҘК§ДДР©ЖұҫЭИЁАы? #

Ўҫҙр°ё1Ўҝ

(1)ЖұҫЭөДіЦЖұИЛОҙ°ҙХХ№ж¶Ё“ЖЪПЮ”МбКҫё¶ҝоөДЙҘК§¶ФіцЖұИЛТФНвөДЗ°КЦөДЧ·ЛчИЁ

#

(2)і¬№эЖұҫЭИЁАы“КұР§”ЙҘК§ё¶ҝоЗлЗуИЁәНЧ·ЛчИЁ; #

(3)ЖұҫЭөДіЦЖұИЛОҙ°ҙХХ№ж¶ЁЖЪПЮМбКҫ“іР¶Т”өДЙҘК§¶ФЖдЗ°КЦөДЧ·ЛчИЁ #

ЎҫМбОК2Ўҝі¬№э·Ё¶ЁЖЪПЮМбКҫіР¶ТЈ¬Улі¬№эМбКҫё¶ҝо№ШУЪЧ·ЛчИЁ·ҪГжУРКІГҙЗшұрЈ¬ДЬПкҪвТ»ПВВр?

#

Ўҫҙр°ё2Ўҝі¬№э·Ё¶ЁЖЪПЮМбКҫіР¶ТЈ¬Ц»¶ФіцЖұИЛУРЧ·ЛчИЁЈ¬¶ші¬№эМбКҫё¶ҝоЖЪПЮМбКҫё¶ҝоөДЈ¬¶ФіцЖұИЛәНіР¶ТИЛ¶јУРЧ·ЛчИЁЎЈ

28ЎўЗлОКФЩЧ·іҘКұөД·¶О§КЗІ»ә¬“ИЎөГУР№ШҫЬҫшЦӨГчөД·СУГ”»№КЗ“Ц»ә¬·ўіцөД·СУГ”?

#

Ўҫҙр°ёЎҝ #

ФЩЧ·ЛчөД·¶О§°ьАЁТСіҘөДИ«ІҝҪр¶оЈ¬ЛщТФЈ¬ИЎөГУР№ШҫЬҫшЦӨГчөД·СУГУҰёГ°ьә¬ФЪДЪЎЈ¶ш·ўіцНЁЦӘөД·СУГКЗұ»Ч·ЛчИЛФЪПтЖдЛы»гЖұХ®ОсИЛРРК№Ч·ЛчИЁөД№эіМЦР·ўЙъөД·СУГЈ¬ТІУҰ°ьә¬ФЪДЪЎЈ #

#

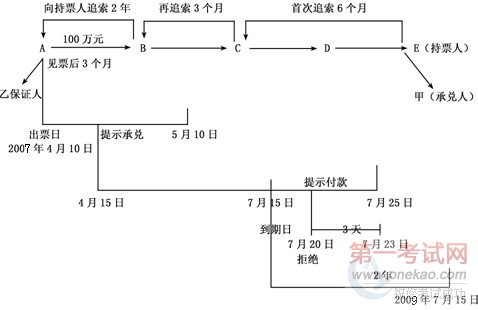

Ўҫ°ёАэЎҝAУЪ2007Дк4ФВ10ИХЗ©·ўТ»ХЕјыЖұәу3ёцФВё¶ҝоөДТшРРіР¶Т»гЖұёшBЈ¬»гЖұҪр¶о100НтФӘЈ¬іР¶ТИЛОӘјЧТшРРЈ¬ТТОӘұЈЦӨИЛЎЈBУЪ4ФВ15ИХМбКҫіР¶ТәуЈ¬Ҫ«»гЖұұіКйЧӘИГёшCЈ¬CұіКйЧӘИГёшDЈ¬DУЦұіКйЧӘИГёшEЈ¬ёГ»гЖұ7ФВ15ИХөҪЖЪәуЈ¬іЦЖұИЛEУЪ7ФВ20ИХПтјЧТшРРМбКҫё¶ҝоФвҫЬҫшЈ¬EУҰИзәОРРК№Ч·ЛчИЁЎЈ(јыНј) #

ЎҫҪвКНЎҝХэИ·ҪвҙрҙЛМвөДЗРИлөгКЗЈә(1)И·¶ЁЖұҫЭЦЦАаОӘјыЖұәу¶ЁЖЪё¶ҝоөД»гЖұ;(2)ХТөҪјёёц№ШјьКұјдЈәўЩМбКҫіР¶ТКұјдЈәіцЖұИХЖр1ёцФВЎЈјҙ2007Дк4ФВ10ИХЦБ5ФВ10ИХЎЈўЪМбКҫё¶ҝоКұјдЈәөҪЖЪИХЖр10ИХЎЈјҙ7ФВ15ИХЦБ7ФВ25ИХЈ¬ҝјЙъУҰЧўТвЈәХвАпұШРлҙУМбКҫіР¶ТИХ(4ФВ15ИХ)ЖрХТөҪЖЪИХЈ¬¶шІ»КЗҙУіцЖұИХ(4ФВ10ИХ)ЖрХТөҪЖЪИХЎЈўЫ·ўіцЧ·ЛчНЁЦӘКұјдЈәКХөҪҫЬҫшЦӨГч»тұ»ҫЬҫшё¶ҝоЦ®ИХЖр3ИХЎЈјҙ7ФВ20ИХЦБ7ФВ23ИХЎЈўЬРРК№Ч·ЛчИЁКұјдЈәEҝЙПтAЎўBЎўCЎўDЎўјЧЎўТТЧ·ЛчЎЈEПтCЧ·ЛчЈәКЗКЧҙОРРК№Ч·ЛчИЁЈ¬ЖЪПЮОӘИЎөГҫЬҫшЦӨГчЦ®ИХ(7ФВ20ИХ)Жр6ёцФВ;CПтBЧ·ЛчЈәCҙъОӘЗеіҘәуРРК№Ч·ЛчИЁЈ¬КЗРРК№ФЩЧ·ЛчИЁЈ¬ЖЪПЮОӘЗеіҘИХЖр3ёцФВ;BПтAЧ·ЛчЈәBҙъОӘЗеіҘәуРРК№Ч·ЛчИЁЈ¬І»КЗРРК№ФЩЧ·ЛчИЁЈ¬¶шКЗіЦЖұИЛПтіцЖұИЛЧ·ЛчЈ¬ЧФөҪЖЪИХЖр2ДкЎЈјҙ2007Дк7ФВ15ИХЦБ2009Дк7ФВ15ИХЎЈ

29ЎўјИИ»К§ЖұИЛ¶ӘК§ЖұҫЭЈ¬ДЗТ»¶ЁЦӘөАё¶ҝоИЛ°ЎЈ¬№«КҫҙЯёж¶ЁТеЦРЛөИЛГс·ЁФәТФ№«ёж·ҪКҪНЁЦӘІ»И·¶ЁөДАыәҰ№ШПөИЛПЮЖЪЙкұЁИЁАыЈ¬ЖдЦРІ»И·¶ЁөДАыәҰ№ШПөИЛЦёөДКЗЛӯ?ЙкұЁИЁАыКЗКІГҙИЁАы?

Ўҫҙр°ёЎҝИзТТҪ«іцЖұИЛОӘјЧЈ¬КХҝоИЛОӘТТөДЖұҫЭ¶ӘК§БЛЈ¬ЕЬөҪИЛГс·ЁФәЛө“ОТөДЖұҫЭ¶ӘБЛЈ¬Зл·Ё№ЩҙуИЛЕРҫцё¶ҝоИЛФЪОТГ»УРЖұҫЭөДЗйҝцПВ°СЖұҝоё¶ёшОТ°Й”(ЙкЗ빫КҫҙЯёж)ЎЈ #

·ЁФәЖҫКІГҙПаРЕјЧ?·ЁФә»бПлЈ¬КЗІ»КЗТТТСҫӯҪ«ЖұҫЭЧӘИГёшұыБЛЈ¬УЦәу»ЪЛщТФІЕАҙЙкЗ빫КҫҙЯёжөДЎЈ #

ө«КЗЈ¬ұыөҪөЧҙжІ»ҙжФЪДШ?ТТТІРн»бёшТ»ёцЖұҫЭөДёҙУЎјюЈ¬ө«ЙПГжҫш¶ФІ»»бПФКҫіцАҙТСҫӯұіКйёшұыБЛ(ТТУЦІ»Йө)Ј¬·ЁФәТІҝЙТФХТјЧЈ¬ҝЙТФјЧЦ»ДЬЦӨГчЧФјәҝӘЖұёшТТБЛЈ¬ЦБУЪТТУРГ»УРҪ«ЖұҫЭұіКйЧӘИГёшұыЈ¬јЧКЗОЮ·ЁЦӘөАөДЎЈТІҫНКЗЛөЈ¬ИЛГс·ЁФәЦ»ДЬИ·¶ЁХвХЕЖұҫЭИ·КөКЗУЙјЧҝӘҫЯёшТТЈ¬ө«КЗОЮ·ЁИ·¶ЁТТКЗ·сТСҫӯҪ«ёГЖұҫЭЧӘИГЎЈ

#

ФЫГЗХвАпЛөөДКЗ“ұы”Ј¬ө«КЗұыөҪөЧҫЯМеКЗЛӯДШЈ¬·ЁФәІўІ»ЦӘЗйЈ¬КЗТ»ёцІ»И·¶ЁКЗ·сҙжФЪөДөЪИэИЛЈ¬Из№ыұыХжөДҙжФЪЈ¬ДЗГҙТТҫНІ»КЗХвХЕЖұҫЭЙПөДИЁАыИЛБЛЈ¬ұыІЕКЗіЦЖұИЛЈ¬Из№ы·ЁФә°СЖұҝоЦұҪУЕРёшТТБЛЈ¬ЗЦәҰөДКЗұыөДАыТжЈ¬ТтҙЛұыКЗёцАыәҰ№ШПөИЛЈ¬ЙкұЁөДКЗЧФјә¶ФёГЖұҫЭПнУРЖұҫЭИЁАыЎЈ #

30ЎўЎҫ¶аСЎМвЎҝёщҫЭЖұҫЭ·ЁВЙЦЖ¶ИөД№ж¶ЁЈ¬ПВБРёчПоЦРЈ¬КфУЪІ»ҝЙТФ№ТК§Ц№ё¶өДЖұҫЭөДУР( )ЎЈ #

A.ТСіР¶ТөДЙМТө»гЖұ

#

B.ОҙјЗФШё¶ҝоИЛөД»гЖұ #

C.ОҙМоГч“ПЦҪр”ЧЦСщөДТшРР»гЖұ

D.ОҙМоГч“ПЦҪр”ЧЦСщөДТшРРұҫЖұ #

Ўҫҙр°ёЎҝBCD

ЎҫҪвОцЎҝОҙјЗФШё¶ҝоИЛөДЖұҫЭ»тХЯОЮ·ЁИ·¶Ёё¶ҝоИЛј°ЖдҙъАнё¶ҝоИЛөДЖұҫЭІ»ДЬ№ТК§Ц№ё¶Ј¬ҝЙТФ№ТК§Ц№ё¶өДЖұҫЭ°ьАЁЈә(1)ТСіР¶ТөДЙМТө»гЖұ;(2)Ц§Жұ;(3)МоГч“ПЦҪр”ЧЦСщәНҙъАнё¶ҝоИЛөДТшРР»гЖұ;(4)МоГч“ПЦҪр”ЧЦСщөДТшРРұҫЖұЎЈ

#

ЎҫМбОКЎҝ№ТК§Ц№ё¶Ј¬№ШУЪТшРР»гЖұЛщЦёЈ¬МоГч“ПЦҪр”ЧЦСщәНҙъАнё¶ҝоИЛөДТшРР»гЖұЎЈМоГчПЦҪрУлҙъАнё¶ҝоИЛөДТшРРХвКЗ¶юёцІўБРМхјюВрЈ¬РиТӘ¶юёц¶јТӘУРЈ¬»№КЗЦ»ТӘ·ыәПЖдЦРЦ®Т»ҫНҝЙТФЎЈ#p#·ЦТіұкМв#e# #

Ўҫҙр°ёЎҝМоГчПЦҪрУлҙъАнё¶ҝоИЛөДТшРРКЗ¶јРиТӘУРөДЈ¬ИұТ»І»ҝЙЎЈ

#

31ЎўЎҫЕР¶ПМвЎҝјЧІўОҙИЎөГТТөДЖұҫЭҙъАнКЪИЁЈ¬ИҙТФҙъАнИЛөДГыТеФЪЖұҫЭЙПЗ©ХВөДЈ¬УҰөұУЙјЧіРөЈЖұҫЭФрИОЎЈ( √ )

ЎҫМбОКЎҝГ»УРТТөДҙъАнКЬИЁ,ИҙТФТТөДГыТеФЪЖұҫЭЙПЗ©ХВөД,ФрИОУҰөұУЙЛӯіРөЈ? #

Ўҫҙр°ёЎҝКЗУЙјЧіРөЈіРөЈФрИОЎЈ

#

ЎҫҪвОцЎҝ Г»УРҙъАнИЁ¶шТФҙъАнИЛГыТеФЪЖұҫЭЙПЗ©ХВөДЈ¬УҰөұУЙЗ©ХВИЛіРөЈЖұҫЭФрИОЎЈ #

32ЎўОұФмЎўұдФмөДЗшұр?

#

Ўҫҙр°ёЎҝ(1)ЖұҫЭөДОұФмҪцПЮУЪОұФм“З©ХВ”Ј¬ЖұҫЭөДұдФмКЗЦёёьёДЖұҫЭЙПіэ“З©ХВ”ТФНвөДЖдЛыјЗФШКВПоЎЈ

#

(2)ұдФмөД·Ҫ·ЁКЗФЪәП·ЁЖұҫЭөД»щҙЎЙПЈ¬¶ФЖұҫЭјфҪУЎўНЪІ№ЎўёІёЗЎўНҝёДЈ¬ҙУ¶ш·З·ЁёДұдЖұҫЭөДјЗФШКВПоЎЈ

(3)ОұФмәНұдФмКфУЪЖЫХ©РРОӘЈ¬УҰЧ·ҫҝЖдРМКВФрИОЎЈ #

»·ЗтНшРЈҝОіМГв·СБмИЎ!

ҫ©№«Нш°Іұё 11010802021846әЕ

ҫ©№«Нш°Іұё 11010802021846әЕ