2011ФъЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗФЃФтЪдЬт4

2011ФъЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗФЃФтЪдЬт4 #

ЕквЛПМЪдЭјећРэСЫ2011ФъЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗФЃФтЪдЬт #

вЛЁЂЕЅЯюбЁдёЬт

1. ЯСвхЕФзЪН№ЗжХфЛюЖЏЬхЯжЕФВЦЮёЙиЯЕЪЧ()ЁЃ #

A.ЦѓвЕгыЭЖзЪепжЎМфЕФВЦЮёЙиЯЕ

B.ЦѓвЕгыеЎШЈШЫжЎМфЕФВЦЮёЙиЯЕ

#

C.ЦѓвЕгыЪмзЪепжЎМфЕФВЦЮёЙиЯЕ #

D.ЦѓвЕгыеўИЎжЎМфЕФВЦЮёЙиЯЕ

#

2. ЯТСаИїЯюжаЃЌВЛФмаЕїЫљгаепгыеЎШЈШЫжЎМфУЌЖмЕФЗНЪНЪЧ()ЁЃ

A.ЪаГЁЖдЙЋЫОЧПааНгЪеЛђЭЬВЂ

B.еЎШЈШЫЭЈЙ§КЯЭЌЪЕЪЉЯожЦадНшПю

C.еЎШЈШЫЭЃжЙНшПю #

D.еЎШЈШЫЪеЛиНшПю

#

3. ЯТСаЙигкβЯЕЪ§ЕФЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ #

A.ЕЅЯюзЪВњЕФβЯЕЪ§ПЩвдЗДгГЕЅЯюзЪВњЪевцТЪгыЪаГЁЦНОљЪевцТЪжЎМфЕФБфЖЏЙиЯЕ #

B.βЯЕЪ§=ФГЯюзЪВњЕФЗчЯеЪевцТЪ/ЪаГЁзщКЯЕФЗчЯеЪевцТЪ

#

C.зЪВњзщКЯЕФβЯЕЪ§ЪЧЫљгаЕЅЯюзЪВњβЯЕЪ§ЕФМгШЈЦНОљЪ§

#

D.ЕЅЯюзЪВњЕФβЯЕЪ§БэЪОЯрЖдгкЪаГЁзщКЯЕФЦНОљЗчЯеЖјбдЃЌЕЅЯюзЪВњЫљКЌЕФЗчЯеЕФДѓаЁ #

4. МйЩшМзЙЩЦБЕФБДЫўЯЕЪ§ЮЊ1.2ЃЌЖЬЦкЙњПтШЏРћТЪЮЊ4%ЃЌЙЩЦБМлИёжИЪ§ЪевцТЪЕФЦНОљжЕЮЊ10%ЃЌдђИУЙЩЦБЕФБивЊЪевцТЪЮЊ()ЁЃ #

A.11.2% #

B.16% #

C.14%

#

D.12%

5. ФГШЫФтдк5ФъКѓЛЙЧх100000дЊеЎЮёЃЌДгЯждкЦ№УПФъЕШЖюДцШывјаавЛБЪПюЯюЃЌМйЩшвјааДцПюРћТЪЮЊ10%ЃЌдђЯТСаЫЕЗЈе§ШЗЕФЪЧ()ЁЃвбжЊЃК(P/AЃЌ10%ЃЌ5)=3.7908ЃЌ(F/AЃЌ10%ЃЌ5)=6.1051 #

A.ШчЙћЪЧФъФЉДцШыЃЌдђУПФъашДцШы16379.75дЊ

#

B.ШчЙћЪЧФъГѕДцШыЃЌдђУПФъашДцШы16379.75дЊ

#

C.ШчЙћЪЧФъФЉДцШыЃЌдђУПФъашДцШы26379.66дЊ

#

D.ШчЙћЪЧФъГѕДцШыЃЌдђУПФъашДцШы26379.66дЊ

#

6. вбжЊФъРћТЪЮЊ12%ЃЌАДМОИДРћМЦЯЂЃЌдђЪЕМЪРћТЪБШУћвхРћТЪИп()ЁЃ

#

A.0.55% #

B.4%

C.2% #

D.1.5%

7. МйЩшФГЙЋЫОБОФъУПЙЩНЋХЩЗЂЙЩРћ0.2дЊЃЌвдКѓУПФъЕФЙЩРћАД4%ЕндіЃЌБивЊЭЖзЪБЈГъТЪЮЊ9%ЃЌдђИУЙЋЫОЙЩЦБЕФФкдкМлжЕЮЊ()дЊЁЃ

A.4

B.4.16

#

C.5 #

D.5.2 #

8. дкВЦЮёЙмРэжаЃЌНЋЦѓвЕЮЊЪЙЯюФПЭъШЋДяЕНЩшМЦЩњВњФмСІЁЂПЊеЙе§ГЃОгЊЖјЭЖШыЕФШЋВПЯжЪЕзЪН№ГЦЮЊ()ЁЃ

#

A.ЯюФПзмЭЖзЪ

B.ЯжН№СїСП #

C.НЈЩшЭЖзЪ

#

D.дЪМЭЖзЪ #

9. вбжЊФГЭъећЙЄвЕЭЖзЪЯюФПдЄМЦЭЖВњЕквЛФъЕФСїЖЏзЪВњашгУЪ§100ЭђдЊЃЌСїЖЏИКеЎПЩгУЪ§ЮЊ40ЭђдЊ;ЭЖВњЕкЖўФъЕФСїЖЏзЪН№ашгУЪ§ЮЊ190ЭђдЊЃЌСїЖЏИКеЎПЩгУЪ§ЮЊ100ЭђдЊЁЃдђЯТСаЫЕЗЈжаВЛе§ШЗЕФЪЧ()ЁЃ #

A.ЕквЛФъЕФСїЖЏзЪН№ЭЖзЪЖюЮЊ60ЭђдЊ

#

B.ЕквЛФъЕФСїЖЏзЪН№ашгУЪ§ЮЊ60ЭђдЊ

#

C.ЕкЖўФъЕФСїЖЏзЪН№ЭЖзЪЖюЮЊ130ЭђдЊ #

D.жеНсЕуЛиЪеЕФСїЖЏзЪН№ЮЊ90ЭђдЊ

10. ФГЭЖзЪЯюФПдкНЈЩшЦ№ЕувЛДЮадЭЖзЪ600ЭђдЊЃЌЕБФъЭъЙЄВЂЭЖВњ(МДНЈЩшЦкЮЊСу)ЃЌЭЖВњКѓУПФъОЛЯжН№СїСПЯрЕШЃЌдЫгЊЦкЮЊ10ФъЁЃЯюФПЕФЩшЖЈелЯжТЪЮЊ10%ЃЌШчЙћОЛЯжжЕЮЊ137.752ЭђдЊЃЌдђЯюФПЕФОВЬЌЭЖзЪЛиЪеЦкЮЊ()ФъЁЃ(P/AЃЌ10%ЃЌ10)=6.1446 #

A.5 #

B.3 #

C.7 #

D.6

#

11. МйЖЈ2008Фъ12дТ31ШеЃЌФГЛљН№ЕФзЪВњзмЖюЮЊ26789ЭђдЊЃЌЦфИКеЎзмЖюЮЊ345ЭђдЊЃЌвбЪлГі10000ЭђЗнЛљН№ЕЅЮЛЃЌФГЭЖзЪепГжгаФГЛљН№2ЭђЗнЃЌЕН2009Фъ12дТ31ШеЃЌИУЛљН№ЭЖзЪепГжгаЕФЗнЪ§БфЮЊ22000ЗнЃЌдЄМЦДЫЪБЛљН№ЕЅЮЛОЛжЕЮЊ3.05дЊЁЃдђИУЭЖзЪепЕФдЄМЦЛљН№ЪевцТЪЮЊ()ЁЃ #

A.27.08% #

B.15.53%

#

C.10%

#

D.20%

#

12. 2009Фъ3дТ1ШеЃЌМзЭЖзЪепдЄМЦДѓЖЙМлИёНЋЛсЯТЕјЃЌгкЪЧвд1200дЊ/ЖжЕФМлИёХзГі20ЪжЭЌФъ7дТКЯдМ(УПЪжКЯМЦ10Жж)ЃЌБЃжЄН№БШТЪЮЊ5%ЁЃ5дТ13ШеМлИёЕјжС1150дЊ/ЖжЃЌгкЪЧТђНјЦНВжСЫНсНЛвзЁЃдђМзЭЖзЪепЭЖзЪДѓЖЙЦкЛѕЕФзЪН№РћШѓТЪЮЊ()ЁЃ

#

A.83.33% #

B.4.17%

#

C.80% #

D.40%

#

13. ЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ #

A.гЊдЫзЪН№ЭЈГЃжИСїЖЏзЪВњМѕШЅСїЖЏИКеЎКѓЕФВюЖю #

B.вЛАуРДЫЕЃЌДцЛѕжмзЊЦкКЭгІЪееЫПюжмзЊЦкдНГЄЃЌгЊдЫзЪН№Ъ§ЖюдНДѓ

C.вЛАуРДЫЕЃЌгІИЖеЫПюзЊЦкдНГЄЃЌгЊдЫзЪН№Ъ§ЖюдНДѓ #

D.гЊдЫзЪН№жмзЊЕФЪ§ЖюЪмГЅеЎЗчЯеЁЂЪевцвЊЧѓКЭГЩБОдМЪјЕШвђЫиЕФжЦдМ #

14. дкШЗЖЈзюМбЯжН№ГжгаСПЪБЃЌГЩБОЗжЮіФЃЪНКЭДцЛѕФЃЪНОљашПМТЧЕФЪЧ()ЁЃ #

A.ГжгаЯжН№ЕФЛњЛсГЩБО #

B.ЙЬЖЈадзЊЛЛГЩБО

C.ЯжН№ЖЬШБГЩБО

#

D.ЯжН№БЃЙмЗбгУ #

15. ЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ #

A.аХгУБъзМЭЈГЃвддЄЦкЕФЛЕеЫЫ№ЪЇТЪБэЪО #

B.аХгУЬѕМўжївЊАќРЈаХгУЦкЯоКЭелПлЦкЯо

C.аХгУЦкЯоЪЧжИЦѓвЕдЪаэПЭЛЇДгЙКЛѕЕНжЇИЖЛѕПюЕФЪБМфМфИє #

D.ЦѓвЕЪЧЗёИјПЭЛЇбгГЄаХгУЦкЯоЃЌгІЪгбгГЄаХгУЦкЯодіМгЕФБпМЪЪеШыЪЧЗёДѓгкдіМгЕФБпМЪГЩБОЖјЖЈ #

16. ФГЦѓвЕШЋФъБивЊЯжН№жЇИЖЖю2000ЭђдЊЃЌГ§вјааЭЌвтдк10дТЗнДћПю500ЭђдЊЭтЃЌЦфЫћЮШЖЈПЩППЕФЯжН№СїШыЮЊ500ЭђдЊЃЌЦѓвЕгІЪееЫПюзмЖюЮЊ2000ЭђдЊЃЌдђгІЪееЫПюЪеЯжБЃжЄТЪЮЊ()ЁЃ #

A.25%

#

B.50% #

C.75%

D.100% #

17. ЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ #

A.ЦѓвЕГжгаДцЛѕЕФжївЊЙІФмАќРЈЃКЗРжЙЭЃЙЄД§СЯЁЂЪЪгІЪаГЁБфЛЏЁЂНЕЕЭНјЛѕГЩБОЁЂЮЌГжОљКтЩњВњ

#

B.дкДцЛѕABCЗжРрЙмРэжаЃЌШ§РрДцЛѕЕФН№ЖюБШжиДѓжТЮЊAЃКBЃКC=3ЃК2ЃК1

C.дкДцЛѕABCЗжРрЙмРэжаЃЌН№ЖюБъзМЪЧзюЛљБОЕФЃЌЦЗжжЪ§СПБъзМНізїЮЊВЮПМ #

D.дкДцЛѕABCЗжРрЙмРэжаЃЌШ§РрДцЛѕЦЗжжЪ§СПБШжиДѓжТЮЊAЃКBЃКC=0.1ЃК0.2ЃК0.7 #

18. ЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ

A.ЙЩЦБЩЯЪагажњгкИФЩЦВЦЮёзДПі

B.ЬсЧАГЅЛЙеЎШЏЫљжЇИЖЕФМлИёЭЈГЃвЊИпгкеЎШЏЕФУцжЕЃЌВЂЫцЕНЦкШеЕФСйНќЖјж№НЅЯТНЕ

C.ШчЙћЦѓвЕдкЗЂааеЎШЏЕФЦѕдМжаЙцЖЈСЫдЪаэЬсЧАГЅЛЙЕФЬѕПюЃЌдђЕБдЄВтФъРћЯЂТЪЩЯЩ§ЪБЃЌвЛАугІЬсЧАЪъЛиеЎШЏ #

D.зЪН№ГЩБОЃЌЪЧжИЦѓвЕЮЊГяМЏКЭЪЙгУзЪН№ЖјИЖГіЕФДњМлЃЌАќРЈгУзЪЗбгУКЭГязЪЗбгУСНВПЗж #

19. ЯТСаВЛЪєгк“ОгЊЗНеы”ГЩБОЕФЪЧ()ЁЃ

#

A.ЙуИцЗб #

B.елОЩЗб #

C.жАЙЄХрбЕЗб

#

D.баОПгыПЊЗЂЗб #

20. ЯТСазЪБОНсЙЙЕїећжаЃЌЪєгкДцСПЕїећЕФЪЧ()ЁЃ

A.діЗЂаТЙЩГЅЛЙеЎЮё #

B.ЗЂаааТЙЩЦБ #

C.ЙЩЦБЛиЙК #

D.НјааШкзЪзтСо #

#p#ЗжвГБъЬт#e#21. ЦѓвЕБиаыдкгаПЩЙЉЗжХфСєДцЪевцЕФЧщПіЯТНјааЪевцЗжХфЃЌетИівЊЧѓЬхЯжЕФЪЧ()ЁЃ

A.вРЗЈЗжХфддђ #

B.зЪБОБЃШЋддђ #

C.МцЙЫИїЗНУцРћвцддђ

#

D.ЗжХфгыЛ§РлВЂжиддђ

#

22. ЯТСаЙигкЙЬЖЈЙЩРћжЇИЖТЪеўВпЕФЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ

A.ДЋЕнЕФаХЯЂШнвзГЩЮЊЙЋЫОЕФВЛРћвђЫи #

B.ШнвзЪЙЙЋЫОУцСйНЯДѓЕФВЦЮёбЙСІ #

C.БШНЯЪЪгУгкДІгкЮШЖЈЗЂеЙЕЋВЦЮёзДПіВЛЮШЖЈЕФЙЋЫО

D.ЙЩРћжЇИЖТЪЕФШЗЖЈФбЖШКмДѓ

#

23. ЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ

#

A.змдЄЫуАќРЈЯжН№дЄЫуЁЂВЦЮёЗбгУдЄЫуЁЂдЄМЦРћШѓБэКЭдЄМЦзЪВњИКеЎБэЕШ

#

B.змдЄЫуАќРЈЬижжОіВпдЄЫуЁЂШеГЃвЕЮёдЄЫугыВЦЮёдЄЫу

C.ВЦЮёдЄЫуПЩвдДгМлжЕЗНУцзмРЈЕиЗДгГОгЊЦкОіВпдЄЫугывЕЮёдЄЫуЕФНсЙћ

D.ВЦЮёдЄЫугажњгкЦѓвЕУїШЗЙЄзїФПБъЁЂаЕїВПУХЙиЯЕЁЂПижЦШеГЃЛюЖЏЁЂПМКЫвЕМЈБъзМ

#

24. ЯТСаЫЕЗЈВЛе§ШЗЕФЪЧ()ЁЃ

#

A.ММЪѕадГЩБОПЩвдЭЈЙ§ЕЏаддЄЫугшвдПижЦ #

B.зУСПадГЩБОЕФПижЦгІзХжигкдЄЫузмЖюЕФЩѓХњЩЯ

#

C.ЭЖзЪжааФЕФПМКЫжИБъЪЧЭЖзЪРћШѓТЪКЭЪЃгрЪевц

D.жЦЖЈФкВПзЊвЦМлИёЪБЃЌБиаыПМТЧШЋОжадддђЁЂЙЋЦНадддђЁЂзджїадддђКЭживЊадддђ #

25. ЯТСаВЛЪєгкОМУНјЛѕХњСПЛљБОФЃаЭЕФМйЩшЧАЬсЕФЪЧ()ЁЃ #

A.ЦѓвЕвЛЖЈЪБЦкЕФНјЛѕзмСППЩвдНЯЮЊзМШЗЕигшвддЄВт #

B.ДцЛѕЕФКФгУЛђепЯњЪлБШНЯОљКт #

C.ДцЛѕЕФМлИёЮШЖЈЃЌЧвВЛДцдкЪ§СПелПлЃЌНјЛѕШеЦкЭъШЋгЩЦѓвЕздааОіЖЈЃЌВЂЧвУПЕБДцЛѕСПНЕЮЊ0ЪБЃЌЯТвЛХњДцЛѕФмТэЩЯЕНЮЛ

#

D.дЪаэГіЯжЩйСПШБЛѕ #

ЖўЁЂЖрЯюбЁдёЬт #

1. вдРћШѓзюДѓЛЏзїЮЊВЦЮёЙмРэЕФФПБъЃЌДцдкЕФЮЪЬтАќРЈ()ЁЃ

A.УЛгаПМТЧзЪН№ЪБМфМлжЕ #

B.УЛгаПМТЧЭЖШыгыВњГіжЎМфЕФЙиЯЕ

#

C.УЛгаПМТЧЗчЯевђЫи #

D.ПЩФмЕМжТЦѓвЕЖЬЦкааЮЊ

#

2. Н№ШкЙЄОпЕФЛљБОЬиеїАќРЈ()ЁЃ #

A.ЦкЯоад

#

B.СїЖЏад

C.ЗчЯеад #

D.Ъевцад

#

3. ЙигкЗчЯеЪевцТЪЃЌЯТСаБэЪіжаВЛе§ШЗЕФга()ЁЃ #

A.ЗчЯеЪевцТЪДѓаЁНіШЁОігкЗчЯеЕФДѓаЁ #

B.ЗчЯеЪевцТЪДѓгкЮоЗчЯеЪевцТЪ

C.дкВЛПМТЧЭЈЛѕХђеЭЕФЧщПіЯТЃЌзЪН№ЪБМфМлжЕ=ЮоЗчЯеЪевцТЪ

D.ЗчЯеЪевцТЪ=БивЊЪевцТЪ-ЮоЗчЯеЪевцТЪ #

4. ЯТСаЙигкЗчЯеПижЦЖдВпЕФЫЕЗЈжае§ШЗЕФга()ЁЃ #

A.МѕЩйЗчЯежИЕФЪЧПижЦЗчЯевђЫиЃЌМѕЩйЗчЯеЕФЗЂЩњ

#

B.ЗчЯеЙВЕЃЪєгкзЊвЦЗчЯе

#

C.НгЪмЗчЯеАќРЈЗчЯездЕЃКЭЗчЯездБЃ #

D.ЖдОіВпНјааЖрЗНАИЕФгХбЁКЭЬцДњЪєгкНгЪмЗчЯе #

5. ЯТСаЙигкжЄШЏЪаГЁЯпЕФЫЕЗЈе§ШЗЕФга()ЁЃ

A.жИЕФЪЧЙиЯЕЪНR=Rf+β×(Rm-Rf)ЫљДњБэЕФжБЯп

#

B.ИУжБЯпЕФКсзјБъЪЧβЯЕЪ§ЃЌзнзјБъЪЧБивЊЪевцТЪ

#

C.ШчЙћЪаГЁећЬхЖдЗчЯебсЖёГЬЖШИпЃЌдђ(Rm-Rf)ЕФжЕОЭДѓ #

D.ЕБЮоЗчЯеРћТЪБфДѓЖјЦфЫћЬѕМўВЛБфЪБЃЌЫљгазЪВњЕФБивЊЪевцТЪЖМЛсЩЯеЧЃЌЧвдіМгЭЌбљЕФЪ§жЕ

6. ФкВПЪевцТЪЪєгк()ЁЃ #

A.ЖЏЬЌЦРМлжИБъ #

B.е§жИБъ

C.жївЊжИБъ

#

D.ДЮвЊжИБъ

7. жЄШЏЭЖзЪЪЧжИЭЖзЪепНЋзЪН№ЭЖзЪгкЙЩЦБЁЂеЎШЏЁЂЛљН№МАбмЩњжЄШЏЕШзЪВњЃЌДгЖјЛёШЁЪевцЕФвЛжжЭЖзЪааЮЊЁЃЦѓвЕНјаажЄШЏЭЖзЪЕФжївЊФПЕФАќРЈ()ЁЃ #

A.днЪБДцЗХЯажУзЪН№ #

B.гыГяМЏГЄЦкзЪН№ЯрХфКЯ

#

C.ТњзуЮДРДЕФВЦЮёашЧѓ

#

D.ТњзуМОНкадОгЊЖдЯжН№ЕФашЧѓ

#

8. гАЯьВЦЮёИмИЫЕФвђЫиАќРЈ()ЁЃ #

A.ЯЂЫАЧАРћШѓ

#

B.ЦѓвЕзЪН№ЙцФЃ #

C.ЦѓвЕЕФзЪБОНсЙЙ #

D.ЙЬЖЈВЦЮёЗбгУЫЎЦН #

9. ЙЩЦБЛиЙКЕФЖЏЛњАќРЈ()ЁЃ #

A.ЯжН№ЙЩРћЕФЬцДњ

#

B.ЙЎЙЬМШЖЈПижЦШЈЛђзЊвЦЙЋЫОПижЦШЈ

C.ТњзуШЯЙЩШЈЕФааЪЙ

#

D.ЗРжЙЕавтЪеЙК

#

10. ЯТСаЫЕЗЈе§ШЗЕФга()ЁЃ #

A.ЕЏаддЄЫувВПЩвдГЦЮЊБфЖЏдЄЫуЛђЛЌЖЏдЄЫуЃЌгыЙЬЖЈдЄЫуЗНЗЈЯрБШЃЌЕЏаддЄЫуЗНЗЈОпгадЄЫуЗЖЮЇПэКЭПЩБШадЧПЕФгХЕу #

B.діСПдЄЫуЗНЗЈМђГЦдіСПдЄЫуЃЌгжГЦЕїећдЄЫуЗНЗЈЃЌЪЧжИвдЛљЦкГЩБОЗбгУЫЎЦНЮЊЛљДЁЃЌНсКЯдЄЫуЦквЕЮёСПЫЎЦНМАгаЙигАЯьГЩБОвђЫиЕФЮДРДБфЖЏЧщПіЃЌЭЈЙ§ЕїећгаЙидгаЗбгУЯюФПЖјБржЦдЄЫуЕФвЛжжЗНЗЈ #

C.СуЛљдЄЫуЃЌЪЧжИдкБржЦГЩБОЗбгУдЄЫуЪБЃЌВЛПМТЧвдЭљЛсМЦЦкМфЫљЗЂЩњЕФЗбгУЯюФПЛђЗбгУЪ§ЖюЃЌЖјЪЧНЋЫљгаЕФдЄЫужЇГіОљвдСуЮЊГіЗЂЕуЃЌвЛЧаДгЪЕМЪашвЊгыПЩФмГіЗЂЃЌж№ЯюЩѓвщдЄЫуЦкФкИїЯюЗбгУЕФФкШнМАПЊжЇБъзМЪЧЗёКЯРэЃЌдкзлКЯЦНКтЕФЛљДЁЩЯБржЦЗбгУдЄЫуЕФвЛжжЗНЗЈ

D.гыДЋЭГЕФЖЈЦкдЄЫуЗНЗЈЯрБШЃЌАДЙіЖЏдЄЫуЗНЗЈБржЦЕФдЄЫуОпгаЭИУїЖШИпЁЂМАЪБадЧПЁЂСЌајадКУЁЂвдМАЭъећадКЭЮШЖЈадЭЛГіЕФгХЕу;ЦфжївЊШБЕуЪЧдЄЫуЙЄзїСПНЯДѓ #

Ш§ЁЂХаЖЯЬт #

1. ЦѓвЕМлжЕзюДѓЛЏФПБъЃЌЪЧдкШЈКтЦѓвЕЯрЙиепРћвцЕФдМЪјЯТЪЕЯжЫљгаепЛђЙЩЖЋШЈвцЕФзюДѓЛЏЁЃ() #

2. ЪаГЁЩЯЖЬЦкЙњПтШЏРћТЪЮЊ5%ЃЌЭЈЛѕХђеЭВЙГЅТЪЮЊ2%ЃЌЪЕМЪЪаГЁРћТЪЮЊ10%ЃЌдђЗчЯеБЈГъТЪЮЊ3%ЁЃ() #

3. ЮоЗчЯезЪВњвЛАуТњзуСНИіЬѕМўЃКвЛЪЧВЛДцдкЮЅдМЗчЯе;ЖўЪЧВЛДцдкЭЖзЪЪевцТЪЕФВЛШЗЖЈадЁЃ()

4. вђЮЊМЦЫуЦеЭЈЙЩФкдкМлжЕЪБжЛПМТЧЮДРДЯжН№СїШыСПЃЌвђДЫЃЌЮДРДЯжН№СїШыСПЕФЯжжЕЪЧОіЖЈЙЩЦБМлжЕЕФШЋВПвђЫиЁЃ()

5. дкЯюФПЭЖзЪОіВпжаЃЌОЛЯжН№СїСПЪЧжИдЫгЊЦкФкУПФъЯжН№СїШыСПгыЭЌФъЯжН№СїГіСПжЎМфЕФВюЖюЫљаЮГЩЕФађСажИБъЁЃ()

6. ЦѓвЕНјааЖЬЦкеЎШЏЭЖзЪЕФФПЕФжївЊЪЧЮЊСЫКЯРэРћгУднЪБЯажУзЪН№ЃЌЕїНкЯжН№грЖюЃЌЛёЕУЮШЖЈЕФЪевцЁЃ() #

7. ЩЬЦЗЦкЛѕНЛвзжаЕФжЙЫ№ЕуЪЧЦкЛѕНЛвзепЮЊБмУтЙ§ДѓЫ№ЪЇЁЂБЃШЋвбЛёРћШѓЃЌЖјжЦЖЈЕФТђШыЛђТєГіЕФМлИёзюИпЕуЛђзюЕЭЕуЁЃ()

8. ШЯЙЩШЈжЄЕФЪЕМЪМлжЕЪЧгЩЪаГЁЙЉЧѓЙиЯЕОіЖЈЕФЃЌгЩгкЬзРћааЮЊЕФДцдкЃЌШЯЙЩШЈжЄЕФЪЕМЪМлжЕЭЈГЃЕЭгкЦфРэТлМлжЕЁЃ() #

9. вбЩЯЪаЕФПЩзЊЛЛеЎШЏМлжЕЕШгкЦеЭЈеЎШЏМлжЕМгЩЯзЊЙЩШЈМлжЕЁЃ()

10. ФГЦѓвЕЕФжїгЊвЕЮёЪЧЩњВњКЭЯњЪлЪГЦЗЃЌФПЧАе§ДІгкЩњВњОгЊЛюЖЏЕФЭњМОЁЃИУЦѓвЕЕФзЪВњзмЖю6000ЭђдЊЃЌЦфжаЃЌГЄЦкзЪВњ3000ЭђдЊЃЌСїЖЏзЪВњ3000ЭђдЊЃЌгРОУадСїЖЏзЪВњдМеМСїЖЏзЪВњЕФ40%;ИКеЎзмЖю3600ЭђдЊЃЌЦфжаЃЌСїЖЏИКеЎ2600ЭђдЊЃЌСїЖЏИКеЎЕФ65%ЮЊздЗЂадИКеЎЁЃИУЦѓвЕЗюааЕФГЄЦкзЪН№гыЖЬЦкзЪН№ЕФзщКЯВпТдЮЊЮШНЁаЭзщКЯВпТдЁЃ() #

ЫФЁЂМЦЫуЬт #

1. вбжЊЃКзЪВњзщКЯжа

#

A.BСНжжЙЩЦБЕФУПЙЩЪаМлЗжБ№ЮЊ16дЊКЭ12дЊЃЌЪ§СПЗжБ№ЮЊ150ЙЩКЭ300ЙЩЃЌБДЫўЯЕЪ§ЗжБ№ЮЊ0.8КЭ1.2ЁЃ#p#ЗжвГБъЬт#e#

A.BСНжжЙЩЦБИїжжПЩФмЕФЭЖзЪЪевцТЪвдМАЯргІЕФИХТЪШчЯТБэЫљЪОЃК

ЁЁЁЁ #

#

вбжЊAЙЩЦБЪевцТЪЕФБъзМВюЮЊ17.48%ЁЃ #

вЊЧѓ(МЦЫуНсЙћБЃСєСНЮЛаЁЪ§)ЃК

(1)МЦЫуСНжжЙЩЦБЕФдЄЦкЪевцТЪ;(0.5Зж)

(2)МЦЫуBЙЩЦБЪевцТЪЕФБъзМВю;(1Зж) #

(3)БШНЯСНжжЙЩЦБЕФЗчЯеЕФДѓаЁ;(1Зж)

#

(4)МЦЫузЪВњзщКЯЕФБДЫўЯЕЪ§;(1Зж)

(5)МйЩшЖўепжЎМфЕФЯрЙиЯЕЪ§ЮЊ0.2ЃЌзЪБОзЪВњЖЈМлФЃаЭГЩСЂЃЌЖЬЦкЙњеЎРћТЪЮЊ4%ЃЌМЦЫузЪВњзщКЯЕФдЄЦкЪевцТЪЁЂЗчЯеЪевцТЪКЭзЪВњзщКЯЪевцТЪЕФБъзМВюЁЃ(1.5Зж) #

2. МзЙЋЫО2009Фъ1дТ1Шевд1030дЊЕФМлИёЙКШыеЎШЏAЃЌеЎШЏAЕФУцжЕЮЊ1000дЊЃЌЦБУцРћТЪЮЊ10%ЁЃ

ЧыЗжБ№ЛиД№ЯТСаЮЪЬтЃК

(1)МЦЫуИУеЎШЏЕФЦБУцЪевцТЪ;(0.5Зж) #

(2)ШчЙћИУеЎШЏАДФъИЖЯЂЃЌМЦЫуИУеЎШЏЕФБОЦкЪевцТЪ;(0.5Зж) #

(3)ШчЙћИУеЎШЏЮЊЕНЦквЛДЮЛЙБОИЖЯЂЃЌГжгаАыФъКѓвд1060дЊЕФМлИёТєЕєЃЌМЦЫуИУеЎШЏЕФГжгаЦкЪевцТЪ;(0.5Зж) #

(4)ШчЙћИУеЎШЏЮЊАДФъИЖЯЂЃЌМзЙЋЫОГжга9ИідТКѓЕНЦкЃЌМЦЫуИУеЎШЏЕФГжгаЦкФъОљЪевцТЪ;(0.5Зж) #

(5)ШчЙћИУеЎШЏАДФъИЖЯЂ(ФъФЉИЖЯЂ)ЃЌГжгаСНФъКѓЕНЦкЃЌМЦЫуИУеЎШЏЕФГжгаЦкФъОљЪевцТЪ;(1Зж)

(6)МйЩшИУеЎШЏЮЊЕНЦквЛДЮЛЙБОИЖЯЂЃЌЦкЯоЮЊ5ФъЃЌГжгаСНФъКѓЕНЦкЃЌМЦЫуИУеЎШЏЕФГжгаЦкФъОљЪевцТЪ;(1Зж)

#

(7)МйЩшеЎШЏЗЂааЪБЕФЪаГЁРћТЪЮЊ8%ЃЌЦкЯоЮЊ5ФъЃЌУПФъИЖЯЂвЛДЮЃЌМЦЫуеЎШЏЕФЗЂааМлИёЁЃ(1Зж) #

вбжЊЃК(P/AЃЌ8%ЃЌ2)=1.7833ЃЌ(P/AЃЌ9%ЃЌ2)=1.7591

#

(P/FЃЌ8%ЃЌ2)=0.8573ЃЌ(P/FЃЌ9%ЃЌ2)=0.8417

(P/AЃЌ8%ЃЌ5)=3.9927ЃЌ(P/FЃЌ8%ЃЌ5)=0.6806 #

3. ЛЦКЃЙЋЫОдЫгУБъзМГЩБОЯЕЭГМЦЫуМзВњЦЗГЩБОЃЌгаЙизЪСЯШчЯТЃК #

(1)БОЦкЕЅЮЛВњЦЗжБНгВФСЯЕФБъзМгУСПЮЊ5ЙЋНяЃЌЕЅЮЛВФСЯЕФБъзММлИёЮЊ2дЊЃЌЕЅЮЛВњЦЗЕФБъзМЙЄЪБЮЊ4аЁЪБЃЌдЄМЦБъзМзмЙЄЪБЮЊ2000аЁЪБЃЌБъзМЙЄзЪзмЖюЮЊ6000дЊЃЌБъзМжЦдьЗбгУзмЖюЮЊ7200дЊ(ЦфжаБфЖЏжЦдьЗбгУЮЊ5000дЊЃЌЙЬЖЈжЦдьЗбгУЮЊ2200дЊ)ЁЃ

#

(2)ЦфЫћЧщПіЃК

БОЦкВњЦЗЕФЪЕМЪВњСПЮЊ490МўЃЌКФгУжБНгШЫЙЄ2100аЁЪБЃЌжЇИЖЙЄзЪ6620дЊЃЌжЇИЖжЦдьЗбгУ7300дЊ(ЦфжаБфЖЏжЦдьЗбгУ5400дЊЃЌЙЬЖЈжЦдьЗбгУ1900дЊ)ЃЌВЩЙКдВФСЯЕФМлИёЮЊ2.1дЊ/ЙЋНяЃЌБОЦкСьгУдВФСЯ2050ЙЋНяЁЃ

#

вЊЧѓЃК

#

(1)БржЦМзВњЦЗБъзМГЩБОПЈЃЌЬюаДЯТБэЃК(1Зж) #

МзВњЦЗБъзМГЩБОПЈ

Н№ЖюЕЅЮЛЃКдЊ #

ЁЁЁЁ

(2)МЦЫужБНгВФСЯМлИёВювьКЭжБНгВФСЯгУСПВювь;(1Зж) #

(3)МЦЫужБНгШЫЙЄаЇТЪВювьКЭжБНгШЫЙЄЙЄзЪТЪВювь;(1Зж)

(4)МЦЫуБфЖЏжЦдьЗбгУаЇТЪВювьЁЂБфЖЏжЦдьЗбгУКФЗбВювь;(1Зж) #

(5)МЦЫуЙЬЖЈжЦдьЗбгУКФЗбВювьЁЂЙЬЖЈжЦдьЗбгУФмСПВювьЁЂЙЬЖЈжЦдьЗбгУВњСПВювьКЭЙЬЖЈжЦдьЗбгУаЇТЪВювьЁЃ(1Зж) #

4. AЙЋЫОЩњВњКЭЯњЪлМзВњЦЗЃЌ6дТЗнЯжН№ЪежЇЕФдЄМЦзЪСЯШчЯТЃК

#

(1)6дТ1ШеЕФЯжН№грЖюЮЊ520000дЊЁЃ

#

(2)ВњЦЗЪлМл100дЊ/Мў(ВЛКЌЫА)ЃЌ4дТЗнЯњЪл10000МўЃЌ5дТЗнЯњЪл12000МўЃЌ6дТдЄМЦЯњЪл15000МўЃЌ7дТдЄМЦЯњЪл20000МўЁЃИљОнОбщЃЌЩЬЦЗЪлГіКѓЕБдТПЩЪеЛиЛѕПюЕФ40%ЃЌДЮдТЪеЛи30%ЃЌдйДЮдТЪеЛи25%ЃЌСэЭт5%ЮЊЛЕеЫЁЃ

(3)ВФСЯВЩЙКГЩБОЮЊ2дЊ/ЧЇПЫЃЌВњЦЗЯћКФЖЈЖюЮЊ5ЧЇПЫ;ВФСЯВЩЙКЛѕПюЕБдТжЇИЖ70%ЃЌЯТдТжЇИЖ30%ЁЃБржЦдЄЫуЪБдТЕзВњГЩЦЗДцЛѕЮЊДЮдТЯњЪлСПЕФ10%ЁЃ5дТЕзЕФЪЕМЪВњГЩЦЗДцЛѕЮЊ1200МўЃЌгІИЖеЫПюгрЖюЮЊ30000дЊЁЃ5дТЕзЕФВФСЯПтДцСПЮЊ2000ЧЇПЫЃЌдЄМЦ6дТФЉЕФВФСЯПтДцСПЮЊ1500ЧЇПЫЁЃ #

(4)6дТЗнашвЊжЇИЖЕФжБНгШЫЙЄЙЄзЪЮЊ650000дЊЃЌЙмРэШЫдБЙЄзЪ280000дЊЃЌЦфжага60000дЊЪЧЩњВњЙмРэШЫдБЙЄзЪ;ашвЊжЇИЖЦфЫћЕФЙмРэЗбгУ45000дЊЃЌашвЊжЇИЖЯњЪлЗбгУ64000дЊЁЃЦфЫћЕФжЦдьЗбгУ22000дЊ(КЌелОЩ10000дЊ);

(5)жЇИЖЕФгІНЛЫАН№МАИНМгеМВЛКЌЫАЯњЪлЪеШыЕФБШР§ЮЊ8%ЃЌдіжЕЫАЫАТЪЮЊ17%ЁЃ

(6)дЄМЦ6дТЗнНЋЙКжУЩшБИвЛЬЈЃЌжЇГі650000дЊЃЌаыЕБдТИЖПюЁЃ

(7)дЄНЛЫљЕУЫА20000дЊЁЃ

(8)ЯжН№ВЛзуЪБПЩДгвјааНшШыЃЌНшПюЖюЮЊ10000дЊЕФБЖЪ§ЃЌРћЯЂдкЛЙПюЪБжЇИЖЁЃЦкФЉЯжН№грЖюВЛЩйгк500000дЊЁЃ #

вЊЧѓЃК #

(1)дЄМЦ6дТЗнЕФЩњВњСП;(0.5Зж) #

(2)дЄМЦ6дТЗнВФСЯашгУСПКЭВФСЯВЩЙКСП;(0.5Зж) #

(3)дЄМЦ6дТЗнЕФВЩЙКГЩБОКЭВЩЙКН№Жю;(0.5Зж) #

(4)дЄМЦ6дТЗнЕФВЩЙКЯжН№жЇГі;(0.5Зж)

#

(5)дЄМЦ6дТЗнЕФОгЊЯжН№ЪеШы;(0.5Зж)

(6)БржЦ6дТЗнЕФЯжН№дЄЫуЃЌЬюаДЯТБэЃК(2.5Зж) #

6дТЗнЯжН№дЄЫуЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЕЅЮЛЃКдЊ

#

ЁЁ #

#

ЮхЁЂзлКЯЬт #

1. вбжЊЃКМзЦѓвЕВЛНЩФЩгЊвЕЫАКЭЯћЗбЫАЃЌЪЪгУЕФЫљЕУЫАЫАТЪЮЊ33%ЃЌГЧНЈЫАЫАТЪЮЊ7%ЃЌНЬг§ЗбИНМгТЪЮЊ3%ЁЃЫљдкаавЕЕФЛљзМЪевцТЪiЮЊ10%ЁЃИУЦѓвЕФтЭЖзЪНЈЩшвЛЬѕЩњВњЯпЃЌЯжгаAКЭBСНИіЗНАИПЩЙЉбЁдёЁЃ #

зЪСЯвЛЃКAЗНАИЭЖВњКѓФГФъЕФдЄМЦгЊвЕЪеШыЮЊ100ЭђдЊЃЌИУФъВЛАќРЈВЦЮёЗбгУЕФзмГЩБОЗбгУЮЊ80ЭђдЊЃЌЦфжаЃЌЭтЙКдВФСЯЁЂШМСЯКЭЖЏСІЗбЮЊ40ЭђдЊЃЌЙЄзЪМАИЃРћЗбЮЊ23ЭђдЊЃЌелОЩЗбЮЊ12ЭђдЊЃЌЮоаЮзЪВњЬЏЯњЗбЮЊ0ЭђдЊЃЌЦфЫћЗбгУЮЊ5ЭђдЊЃЌИУФъдЄМЦгІНЛдіжЕЫА10.2ЭђдЊЁЃ #

зЪСЯЖўЃКBЗНАИЕФЯжН№СїСПШчЯТЃК

#

ЯжН№СїСПБэ(ШЋВПЭЖзЪ) ЁЁЁЁЁЁЁЁЁЁ ЕЅЮЛЃКЭђдЊ

|

ЯюФПМЦЫуЦкЃЈЕкtФъЃЉ # |

НЈЩшЦк # |

дЫгЊЦк # |

КЯМЦ # |

|||||||

|

0#p#ЗжвГБъЬт#e# #

|

1 # |

2 # |

3 # |

4 # |

5 #

|

6 #

|

7ЁЋ10 # |

11 # |

||

|

1.ЯжН№СїШы # |

0 # |

0 #

|

60 # |

120 #

|

120 # |

120 # |

120 # |

* # |

* #

|

1100 # |

|

1.1гЊвЕЪеШы # |

ЁЁ # |

ЁЁ # |

60 # |

120 # |

120 #

|

120 # |

120 # |

* # |

120 # |

1140 # |

|

1.2ЛиЪеЙЬЖЈзЪВњгржЕ # |

ЁЁ # |

ЁЁ #

|

ЁЁ #

|

ЁЁ # |

ЁЁ # |

ЁЁ # |

ЁЁ #

|

ЁЁ # |

10 # |

10 # |

|

1.3ЛиЪеСїЖЏзЪН№ # |

ЁЁ # |

ЁЁ # |

ЁЁ #

|

ЁЁ # |

ЁЁ # |

ЁЁ # |

ЁЁ # |

ЁЁ #

|

* #

|

* # |

|

2.ЯжН№СїГі #

|

100 # |

50 #

|

54.18 # |

68.36 # |

68.36 # |

68.36 # |

68.36 # |

*#p#ЗжвГБъЬт#e# #

|

68.36 # |

819.42 #

|

|

2.1НЈЩшЭЖзЪ # |

100 # |

30 # |

ЁЁ # |

ЁЁ #

|

ЁЁ #

|

ЁЁ # |

ЁЁ # |

ЁЁ # |

ЁЁ # |

130 # |

|

2.2СїЖЏзЪН№ЭЖзЪ # |

ЁЁ # |

20 #

|

20 #

|

ЁЁ # |

ЁЁ # |

ЁЁ # |

ЁЁ #

|

ЁЁ # |

ЁЁ # |

40 # |

|

2.3ОгЊГЩБО # |

ЁЁ # |

ЁЁ # |

* #

|

* #

|

* # |

* # |

* #

|

* #

|

* # |

* #

|

|

2.4гЊвЕЫАН№МАИНМг # |

ЁЁ # |

ЁЁ # |

* # |

* #

|

* # |

* # |

* #

|

* # |

* # |

* # |

|

3.ЫљЕУЫАЧАОЛЯжН№СїСП #

|

Ѓ100 # |

Ѓ50 # |

5.82 # |

51.64 # |

51.64 # |

51.64 #

|

51.64 #

|

* # |

101.64 # |

370.58 #

|

|

4.РлМЦЫљЕУЫАЧАОЛЯжН№СїСП # |

Ѓ100 # |

Ѓ150 # |

Ѓ144.18 # |

Ѓ92.54 # |

Ѓ40.9 # |

10.74 #

|

62.38 # |

*#p#ЗжвГБъЬт#e# # |

370.58 # |

ЈDЈD # |

|

5.ЕїећЫљЕУЫА # |

ЁЁ # |

ЁЁ # |

0.33 # |

5.60 # |

5.60 # |

5.60 # |

5.60 # |

* # |

7.25 #

|

58.98 #

|

|

6.ЫљЕУЫАКѓОЛЯжН№СїСП # |

Ѓ100 # |

Ѓ50 # |

5.49 # |

46.04 # |

46.04 # |

46.04 #

|

46.04 # |

* # |

94.39 #

|

311.6 # |

|

7.РлМЦЫљЕУЫАКѓОЛЯжН№СїСП # |

Ѓ100 # |

Ѓ150 # |

Ѓ144.51 # |

Ѓ98.47 # |

Ѓ52.43 # |

Ѓ6.39 # |

39.65 # |

* # |

311.6 #

|

Ѓ # |

ИУЗНАИНЈЩшЦкЗЂЩњЕФЙЬЖЈзЪВњЭЖзЪЮЊ105ЭђдЊЃЌЦфгрЮЊЮоаЮзЪВњЭЖзЪЃЌВЛЗЂЩњПЊАьЗбЭЖзЪЁЃЙЬЖЈзЪВњЕФелОЩФъЯоЮЊ10ФъЃЌЦкФЉдЄМЦОЛВажЕЮЊ10ЭђдЊЃЌАДжБЯпЗЈМЦЬселОЩ;ЮоаЮзЪВњЭЖзЪЕФЬЏЯњЦкЮЊ5ФъЁЃНЈЩшЦкзЪБОЛЏРћЯЂЮЊ5ЭђдЊЁЃВПЗжЪБМфМлжЕЯЕЪ§ЮЊЃК(P/AЃЌ10%ЃЌ11)=6.4951ЃЌ(P/AЃЌ10%ЃЌ1)=0.9091

вЊЧѓЃК

(1)ИљОнзЪСЯвЛМЦЫуAЗНАИЕФЯТСажИБъЃК

ЂйИУФъИЖЯжЕФОгЊГЩБО;(0.5Зж)

ЂкИУФъгЊвЕЫАН№МАИНМг;(0.5Зж) #

ЂлИУФъЯЂЫАЧАРћШѓ;(0.5Зж) #

ЂмИУФъЕїећЫљЕУЫА;(0.5Зж)

#

ЂнИУФъЫљЕУЫАЧАОЛЯжН№СїСПЁЃ(0.5Зж) #

(2)ИљОнзЪСЯЖўМЦЫуBЗНАИЕФЯТСажИБъЃК #

ЂйНЈЩшЭЖзЪ;(0.5Зж) #

ЂкЮоаЮзЪВњЭЖзЪ;(0.5Зж) #

ЂлСїЖЏзЪН№ЭЖзЪ;(0.5Зж) #

ЂмдЪМЭЖзЪ;(0.5Зж) #

ЂнЯюФПзмЭЖзЪ;(0.5Зж)

ЂоЙЬЖЈзЪВњджЕ;(0.5Зж)

#

ЂпдЫгЊЦк1ЁЋ10ФъУПФъЕФелОЩЖю;(0.5Зж)

ЂрдЫгЊЦк1ЁЋ5ФъУПФъЕФЮоаЮзЪВњЬЏЯњЖю;(0.5Зж)

#

ЂсдЫгЊЦкФЉЕФЛиЪеЖю;(0.5Зж) #

ЂтАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк(ЫљЕУЫАКѓ)КЭВЛАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк(ЫљЕУЫАКѓ)ЁЃ(1Зж) #

(3)вбжЊBЗНАИдЫгЊЦкЕФЕкЖўФъКЭзюКѓвЛФъЕФЯЂЫАЧАРћШѓЕФЪ§ОнЗжБ№ЮЊ36.64ЭђдЊКЭ41.64ЭђдЊЃЌЧыАДМђЛЏЙЋЪНМЦЫуетСНФъИУЗНАИЕФЫљЕУЫАЧАОЛЯжН№СїСПNCF3КЭNCF11ЁЃ(1Зж) #

(4)МйЖЈAЗНАИЫљЕУЫАКѓОЛЯжН№СїСПЮЊЃКNCF0=-120ЭђдЊЃЌNCF1=0ЃЌNCF2ЁЋ11=24.72ЭђдЊЃЌОнДЫМЦЫуИУЗНАИЕФЯТСажИБъЃК

ЂйОЛЯжжЕ(ЫљЕУЫАКѓ);(1Зж)

ЂкВЛАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк(ЫљЕУЫАКѓ);(0.5Зж) #

ЂлАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк(ЫљЕУЫАКѓ)ЁЃ(0.5Зж)

(5)вбжЊBЗНАИАДЫљЕУЫАКѓОЛЯжН№СїСПМЦЫуЕФОЛЯжжЕЮЊ92.21ЭђдЊЃЌBЗНАИЕФЭЖзЪЪевцТЪДѓгкЛљзМЭЖзЪЪевцТЪЃЌЧыЖдAЗНАИКЭBЗНАИзїГіЪЧЗёОпБИВЦЮёПЩааадЕФЦРМлЁЃ(1Зж) #

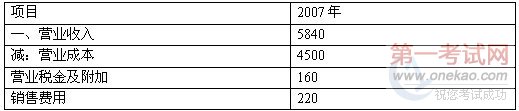

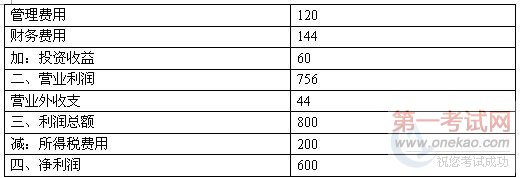

2. AЙЋЫОзЪСЯШчЯТЃК

#

зЪСЯвЛЃК

#

зЪВњИКеЎБэ

2007Фъ12дТ31ШеЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЕЅЮЛЃКЭђдЊ

#

ЁЁЁЁ

зЪСЯЖўЃК2007ФъФЉвбЬљЯжЩЬвЕГаЖвЛуЦБ180ЭђдЊЃЌЖдЭтЕЃБЃН№Жю40ЭђдЊЃЌЮДОіжйВУН№Жю100ЭђдЊ(Цфжага30ЭђдЊЪЧгЩЬљЯжКЭЕЃБЃв§Ц№ЕФ)ЃЌЦфЫћЛђгаИКеЎН№ЖюЮЊ20ЭђдЊ;ЖЬЦкНшПю70ЭђдЊЃЌвЛФъФкЕНЦкЕФГЄЦкИКеЎ50ЭђдЊЃЌГЄЦкНшПю100ЭђдЊЃЌгІИЖеЎШЏ600ЭђдЊЃЌгІИЖРћЯЂ10ЭђдЊЁЃ#p#ЗжвГБъЬт#e# #

зЪСЯШ§ЃК #

РћШѓБэ #

2007ФъЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЕЅЮЛЃКЭђдЊ #

ЁЁЁЁ #

#

ЁЁЁЁ #

#

зЪСЯЫФЃК2007ФъЕФВЦЮёЗбгУШЋВПЮЊРћЯЂжЇГіЁЃ2007ФъЯжН№СїСПОЛЖюЮЊ1200ЭђдЊЃЌЦфжаОгЊЛюЖЏВњЩњЕФЯжН№СїШыСПЮЊ12000ЭђдЊЃЌОгЊЛюЖЏВњЩњЕФЯжН№СїГіСПЮЊ9000ЭђдЊЁЃ #

зЪСЯЮхЃКзЪВњИКеЎБэжаЃЌ2007ФъГѕЕФгІЪееЫПюКЭгІЪеЦБОнгрЖюЗжБ№ЮЊ120ЭђдЊКЭ40ЭђдЊЃЌДцЛѕгрЖюЮЊ200ЭђдЊЃЌЙЬЖЈзЪВњдМл8000ЭђдЊЃЌРлМЦелОЩ1200ЭђдЊЃЌЙЬЖЈзЪВњМѕжЕзМБИгрЖю300ЭђдЊ;2007ФъФЉЕФгІЪееЫПюКЭгІЪеЦБОнгрЖюЗжБ№ЮЊ150ЭђдЊКЭ140ЭђдЊЃЌДцЛѕгрЖюЮЊ160ЭђдЊЃЌЙЬЖЈзЪВњдМл8000ЭђдЊЃЌРлМЦелОЩ1400ЭђдЊЃЌЙЬЖЈзЪВњМѕжЕзМБИгрЖю500ЭђдЊ;

#

зЪСЯСљЃКЙЋЫО2006ФъЖШгЊвЕОЛРћТЪЮЊ16%ЃЌзмзЪВњжмзЊТЪЮЊ0.5ДЮЃЌШЈвцГЫЪ§(АДЦНОљжЕМЦЫу)ЮЊ1.5ЁЃ #

вЊЧѓЃК #

(1)МЦЫу2007ФъФЉЕФВњШЈБШТЪЁЂзЪВњИКеЎТЪЁЂЛђгаИКеЎБШТЪКЭДјЯЂИКеЎБШТЪ;(МЦЫуНсЙћБЃСєСНЮЛаЁЪ§)(2Зж) #

(2)МЦЫу2007ФъгЊвЕРћШѓТЪЁЂвбЛёРћЯЂБЖЪ§ЁЂгЊвЕУЋРћТЪЁЂГЩБОЗбгУРћШѓТЪЁЂзмзЪВњБЈГъТЪЁЂзмзЪВњжмзЊТЪЁЂгЊвЕОЛРћТЪЁЂШЈвцГЫЪ§(АДЦНОљжЕМЦЫу)ЁЂЯжН№СїЖЏИКеЎБШТЪЁЂгЏгрЯжН№БЃеЯБЖЪ§КЭзЪВњЯжН№ЛиЪеТЪ;

(5.5Зж) #

(3)МЦЫу2007ФъЕФгІЪееЫПюжмзЊЬьЪ§ЁЂДцЛѕжмзЊТЪЁЂЙЬЖЈзЪВњжмзЊТЪ;(2.5Зж) #

(4)РћгУВюЖюЗжЮіЗЈвРДЮЗжЮі2007ФъгЊвЕОЛРћТЪЁЂзмзЪВњжмзЊТЪКЭШЈвцГЫЪ§БфЖЏЖдОЛзЪВњЪевцТЪЕФгАЯьЁЃ(3Зж)

#

ВЮПМД№АИ

вЛЁЂЕЅЯюбЁдёЬт

1

[Д№АИ] A #

[НтЮі] ВЮМћНЬВФЕк3-4вГЁЃ

2 #

[Д№АИ] A #

[НтЮі] ЮЊаЕїЫљгаепгыеЎШЈШЫжЎМфЕФУЌЖмЃЌЭЈГЃВЩгУЕФЗНЪНЪЧЃКЯожЦадНшеЎ;ЪеЛиНшПюЛђЭЃжЙНшПюЁЃбЁЯюAПЩвдаЕїЫљгаепгыОгЊепЕФУЌЖмЁЃВЮМћНЬВФЕк10вГЁЃ #

3

[Д№АИ] D

#

[НтЮі] ВЮМћНЬВФ31-34вГЁЃЕЅЯюзЪВњЕФβЯЕЪ§БэЪОЯрЖдгкЪаГЁзщКЯЕФЦНОљЗчЯеЖјбдЃЌЕЅЯюзЪВњЫљКЌЕФЯЕЭГЗчЯеЕФДѓаЁЃЌвђДЫЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗЁЃЖдгкбЁЯюBЕФЫЕЗЈетбљРэНтЃЌИљОнНЬВФ34вГЕФБэДяЪНПЩжЊЃКФГЯюзЪВњЕФЗчЯеЪевцТЪ=ИУзЪВњЕФβЯЕЪ§×(Rm-Rf)ЃЌИљОн31вГЕФФкШн“ЕБФГзЪВњЕФβЯЕЪ§ЕШгк1ЪБЃЌЫЕУїИУзЪВњЫљКЌЕФЯЕЭГЗчЯегыЪаГЁзщКЯЕФЗчЯевЛжТ”ПЩжЊЃЌЪаГЁзщКЯЕФβЯЕЪ§=1ЃЌМДЃКЪаГЁзщКЯЕФЗчЯеЪевцТЪ=1×(Rm-Rf)=(Rm-Rf)ЃЌЫљвдЃЌФГЯюзЪВњЕФЗчЯеЪевцТЪ=ИУзЪВњЕФβЯЕЪ§×ЪаГЁзщКЯЕФЗчЯеЪевцТЪЃЌМДЃКФГЯюзЪВњЕФβЯЕЪ§=ФГЯюзЪВњЕФЗчЯеЪевцТЪ/ЪаГЁзщКЯЕФЗчЯеЪевцТЪЃЌбЁЯюBЕФЫЕЗЈе§ШЗЁЃ

4 #

[Д№АИ] A #

[НтЮі] 4%+1.2×(10%-4%)=11.2%ЁЃВЮМћНЬВФ34вГЁЃ

#

5 #

[Д№АИ] A

[НтЮі] ШчЙћЪЧФъФЉДцШыЃЌдђУПФъашДцШы100000/(F/AЃЌ10%ЃЌ5)=16379.75(дЊ);ШчЙћЪЧФъГѕДцШыЃЌдђУПФъашДцШы100000/[(F/AЃЌ10%ЃЌ5)×(1+10%)]=14890.68(дЊ)ЁЃ

#

6 #

[Д№АИ] A

#

[НтЮі] ЪЕМЪРћТЪ=(1+12%/4)4-1=12.55%ЃЌ12.55%-12%=0.55%ЁЃ

7

#

[Д№АИ] A

#

[НтЮі] 0.2/(9%-4%)=4(дЊ)ЁЃВЮМћНЬВФ59вГЁВР§3-29ЁГЁЃ

#

8

#

[Д№АИ] D

[НтЮі] ВЮМћНЬВФ71вГЁЃ #

9

#

[Д№АИ] D #

[НтЮі] ЕквЛФъЕФСїЖЏзЪН№ЭЖзЪЖю=ЕквЛФъЕФСїЖЏзЪН№ашгУЪ§=ЕквЛФъЕФСїЖЏзЪВњашгУЪ§-ЕквЛФъЕФСїЖЏИКеЎПЩгУЪ§=100-40=60(ЭђдЊ)ЃЌЕкЖўФъЕФСїЖЏзЪН№ЭЖзЪЖю=ЕкЖўФъЕФСїЖЏзЪН№ашгУЪ§-ЕквЛФъЕФСїЖЏзЪН№ашгУЪ§=190-60=130(ЭђдЊ)ЃЌзЂвтЃКЬтжаИјГіЕФЬѕМўЪЧ“ЕкЖўФъЕФСїЖЏзЪН№ашгУЪ§ЮЊ190ЭђдЊ”ЃЌВЛЪЧ“ЕкЖўФъЕФСїЖЏзЪВњашгУЪ§ЮЊ190ЭђдЊ”ЃЌвђДЫЃЌЕкЖўФъЕФСїЖЏзЪН№ЭЖзЪЖюВЛЕШгк190-100-60=30(ЭђдЊ)ЃЌЫљвдЃЌжеНсЕуЛиЪеЕФСїЖЏзЪН№ЮЊ130+60=190(ЭђдЊ)ЖјВЛЪЧ60+30=90(ЭђдЊ)ЁЃ

#

10 #

[Д№АИ] A #

[НтЮі] ЩшЭЖВњКѓФъОЛЯжН№СїСПЮЊAЃЌдђЃКОЛЯжжЕ=A×6.1446-600=137.352ЃЌНтжЎЕУЃКA=120(ЭђдЊ)ЃЌОВЬЌЭЖзЪЛиЪеЦк=600/120=5(Фъ)ЁЃ

#

11

[Д№АИ] A #

[НтЮі] 2008Фъ12дТ31ШеЕФЛљН№ЕЅЮЛОЛжЕ=(26789-345)/10000=2.64(дЊ)ЃЌИУЭЖзЪепЕФдЄМЦЛљН№ЪевцТЪ=(2.2×3.05-2×2.64)/(2×2.64)×100%=27.08%ЁЃ #

12 #

[Д№АИ] A #

[НтЮі] ВЮМћНЬВФ126вГЁВР§5-9ЁГЁЃ #

13

#

[Д№АИ] C

#

[НтЮі] ВЮМћНЬВФ134-135вГЁЃ #

14

#

[Д№АИ] A #

[НтЮі] ВЮМћНЬВФ137-139вГЁЃ #

15

#

[Д№АИ] B

#

[НтЮі] аХгУЬѕМўжївЊАќРЈаХгУЦкЯоЁЂелПлЦкЯоМАЯжН№елПлТЪЕШЁЃВЮМћНЬВФ142ЁЂ144вГЁЃ #

16 #

[Д№АИ] B

[НтЮі] (2000-500-500)/2000×100%=50%ЁЃВЮМћНЬВФ150вГЁЃ #

17

[Д№АИ] B #

[НтЮі] ВЮМћНЬВФ151-153вГЁЃ #

18

[Д№АИ] C

[НтЮі] бЁЯюAВЮМћНЬВФ175вГЁЂбЁЯюBКЭбЁЯюCВЮМћНЬВФ182вГЁЂбЁЯюDВЮМћНЬВФ172вГЁЃ #

19 #

[Д№АИ] B #

[НтЮі] ВЮМћНЬВФ205вГЁЃ

#

20 #

[Д№АИ] A #

[НтЮі] ВЮМћНЬВФ237вГЁЃ #

21

#

[Д№АИ] B #

[НтЮі] ВЮМћНЬВФ239вГЁЃ #

22

[Д№АИ] C #

[НтЮі] ВЮМћНЬВФ247вГЁЃ

#

23

#

[Д№АИ] B

[НтЮі] змдЄЫуКЭВЦЮёдЄЫуЪЧЭЌвхДЪЃЌбЁЯюBжагІИУАб“змдЄЫу”ИФЮЊ“ШЋУцдЄЫу”ЁЃВЮМћНЬВФ260-261вГЁЃ

24

#

[Д№АИ] C #

[НтЮі] бЁЯюAКЭBВЮМћНЬВФ307вГ;ЖдгкЭЖзЪжааФЃЌПМКЫЕФжИБъВЛНіНіЪЧЭЖзЪРћШѓТЪКЭЪЃгрЪевцЃЌвВПМКЫРћШѓЃЌвђДЫЃЌбЁЯюCЕФЫЕЗЈВЛе§ШЗЁЃбЁЯюCЕФе§ШЗЫЕЗЈВЮМћНЬВФ312вГЕк4-5аазжЁЃбЁЯюDВЮМћНЬВФ319вГЁЃ #

25 #

[Д№АИ] D

#

[НтЮі] ВЮМћНЬВФ155вГЁЃ

#

#p#ЗжвГБъЬт#e#ЖўЁЂЖрЯюбЁдёЬт #

1 #

[Д№АИ] ABCD

[НтЮі] ВЮМћНЬВФЕк7вГЁЃ #

2

#

[Д№АИ] ABCD #

[НтЮі] ВЮМћНЬВФ16вГЁЃ #

3

[Д№АИ] AB #

[НтЮі] ЗчЯеЪевцТЪЪЧжИФГзЪВњГжгаепвђГаЕЃИУзЪВњЕФЗчЯеЖјвЊЧѓЕФГЌЙ§ЮоЗчЯеРћТЪЕФЖюЭтЪевцЃЌЫќЕШгкБивЊЪевцТЪгыЮоЗчЯеЪевцТЪжЎВю(гЩДЫПЩжЊЃЌбЁЯюDЕФЫЕЗЈе§ШЗЃЌбЁЯюBЕФЫЕЗЈВЛе§ШЗ);ЗчЯеЪевцТЪЕФДѓаЁШЁОігкСНИівђЫиЃКвЛЪЧЗчЯеЕФДѓаЁ;ЖўЪЧЭЖзЪепЖдЗчЯеЕФЦЋКУ(гЩДЫПЩжЊЃЌбЁЯюAЕФЫЕЗЈВЛе§ШЗ)ЁЃЮоЗчЯеЪевцТЪ=ДПРћТЪ(зЪН№ЪБМфМлжЕ)+ЭЈЛѕХђеЭВЙГЅТЪЃЌЫљвддкВЛПМТЧЭЈЛѕХђеЭ(МДЭЈЛѕХђеЭВЙГЅТЪ=0)ЕФЧщПіЯТЃЌзЪН№ЪБМфМлжЕ=ЮоЗчЯеЪевцТЪ(МДбЁЯюCЕФЫЕЗЈе§ШЗ)ЁЃВЮМћНЬВФ23вГЁЃ

#

4 #

[Д№АИ] BC #

[НтЮі] МѕЩйЗчЯежївЊгаСНЗНУцЕФвтЫМЃКвЛЪЧПижЦЗчЯевђЫиЃЌМѕЩйЗчЯеЕФЗЂЩњ;ЖўЪЧПижЦЗчЯеЗЂЩњЕФЦЕТЪКЭНЕЕЭЗчЯеЫ№КІГЬЖШЁЃвђДЫЃЌбЁЯюAЕФЫЕЗЈВЛе§ШЗЁЃЖдОіВпНјааЖрЗНАИЕФгХбЁКЭЬцДњЪєгкМѕЩйЗчЯеЃЌвђДЫЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗЁЃВЮМћНЬВФ27вГЁЃ

#

5 #

[Д№АИ] ABCD

[НтЮі] ВЮМћНЬВФ34вГЁЂ36вГЁЃ #

6 #

[Д№АИ] ABC #

[НтЮі] ВЮМћНЬВФ85вГЁЃ

7 #

[Д№АИ] ABCD

[НтЮі] ВЮМћНЬВФ110вГЁЃ #

8

#

[Д№АИ] ABCD

[НтЮі] ВЮМћНЬВФ212вГЁЃ #

9

[Д№АИ] ABCD

[НтЮі] ВЮМћНЬВФ256-257вГЁЃ

10 #

[Д№АИ] ABCD

[НтЮі] ВЮМћНЬВФ262вГЁЂ266вГЁЂ267вГЁЂ270вГЁЃ

Ш§ЁЂХаЖЯЬт #

1 #

[Д№АИ] Жд

#

[НтЮі] ВЮМћНЬВФЕк8вГЁЃ

2 #

[Д№АИ] Дэ #

[НтЮі] ЙњПтШЏЕФЗчЯеКмаЁЃЌЭЈГЃгУЖЬЦкЙњПтШЏЕФРћТЪБэЪОЮоЗчЯеБЈГъТЪ(ДПРћТЪ+ЭЈЛѕХђеЭВЙГЅТЪ)ЃЌИљОнЙЋЪН“РћТЪ=ДПРћТЪ+ЭЈЛѕХђеЭВЙГЅТЪ+ЗчЯеБЈГъТЪ”ЃЌПЩвджЊЕР“ЗчЯеБЈГъТЪ=РћТЪ-(ДПРћТЪ+ЭЈЛѕХђеЭВЙГЅТЪ)=РћТЪ-ЖЬЦкЙњПтШЏРћТЪ”ЃЌМДЗчЯеБЈГъТЪ=10%-5%=5%ЁЃ #

3 #

[Д№АИ] Дэ

#

[НтЮі] гІИУАб“ЭЖзЪЪевцТЪЕФВЛШЗЖЈад”ИФЮЊ“дйЭЖзЪЪевцТЪЕФВЛШЗЖЈад”ЁЃВЮМћНЬВФ23вГЁЃ

#

4

[Д№АИ] Дэ #

[НтЮі] ВЮМћНЬВФ61вГ(ЫФ)ЁЃ #

5

#

[Д№АИ] Дэ #

[НтЮі] гІИУАб“дЫгЊЦк”ИФЮЊ“МЦЫуЦк”ЁЃВЮМћНЬВФ77вГЁЃ #

6

[Д№АИ] Дэ

[НтЮі] ЦѓвЕНјааЖЬЦкеЎШЏЭЖзЪЕФФПЕФжївЊЪЧЮЊСЫКЯРэРћгУднЪБЯажУзЪН№ЃЌЕїНкЯжН№грЖюЃЌЛёЕУЪевцЁЃЦѓвЕНјааГЄЦкеЎШЏЭЖзЪЕФФПЕФжївЊЪЧЮЊСЫЛёЕУЮШЖЈЕФЪевцЁЃВЮМћНЬВФ117вГЁЃ #

7 #

[Д№АИ] Дэ

#

[НтЮі] ВЮМћНЬВФ126вГЁЃ

8 #

[Д№АИ] Дэ #

[НтЮі] ШЯЙЩШЈжЄЕФЪЕМЪМлжЕЪЧгЩЪаГЁЙЉЧѓЙиЯЕОіЖЈЕФЃЌгЩгкЬзРћааЮЊЕФДцдкЃЌШЯЙЩШЈжЄЕФЪЕМЪМлжЕЭЈГЃИпгкЦфРэТлМлжЕЁЃВЮМћНЬВФ128вГЁЃ

9 #

[Д№АИ] Дэ

#

[НтЮі] ВЮМћНЬВФ131вГЁЃ

10 #

[Д№АИ] Жд

#

[НтЮі] ВЮМћНЬВФ196вГЁВР§7-18ЁГЁЃ

#

ЫФЁЂМЦЫуЬт

1 #

[Д№АИ] (1)AЙЩЦБЕФдЄЦкЪевцТЪ=0.3×40%+0.5×10%+0.2×(-8%)=15.4% #

BЙЩЦБЕФдЄЦкЪевцТЪ=0.3×30%+0.5×10%+0.2×5%=15% #

(2) #

BЙЩЦБЪевцТЪЕФБъзМВю #

==10% #

(3)гЩгкСНжжЙЩЦБЕФдЄЦкЪевцТЪВЛЭЌЃЌЫљвдЃЌгІИУИљОндЄЦкЪевцТЪЕФБъзМРыВюТЪБШНЯЗчЯеДѓаЁЁЃ #

AЙЩЦБЕФдЄЦкЪевцТЪЕФБъзМРыВюТЪ=17.48%/15.4%=1.14

BЙЩЦБЕФдЄЦкЪевцТЪЕФБъзМРыВюТЪ=10%/15%=0.67 #

ЫљвдЃЌAЙЩЦБЕФЗчЯеДѓгкBЙЩЦБЁЃ #

(4)AЙЩЦБЫљеМЕФМлжЕБШР§=(16×150)/(16×150+12×300)=0.4 #

BЙЩЦБЫљеМЕФМлжЕБШР§=1-0.4=0.6

#

зЪВњзщКЯЕФБДЫўЯЕЪ§=0.8×0.4+1.2×0.6=1.04 #

(5)зЪВњзщКЯЕФдЄЦкЪевцТЪ=15.4%×0.4+15%×0.6=15.16%

гЩгкзЪБОзЪВњЖЈМлФЃаЭГЩСЂЃЌвђДЫЃЌзЪВњзщКЯЕФдЄЦкЪевцТЪ=зЪВњзщКЯЕФБивЊЪевцТЪ=ЮоЗчЯеЪевцТЪ+зЪВњзщКЯЕФЗчЯеЪевцТЪ

#

МДЃК15.16%=4%+зЪВњзщКЯЕФЗчЯеЪевцТЪ #

зЪВњзщКЯЕФЗчЯеЪевцТЪ=11.16%

2

[Д№АИ] (1)ЦБУцЪевцТЪ=(1000×10%/1000)×100%=10%

#

(2)БОЦкЪевцТЪ=(1000×10%/1030)×100%=9.71%

(3)ГжгаЦкЪевцТЪ=(1060-1030)/1030×100%=2.91% #

(4)ГжгаЦкФъОљЪевцТЪ=[(1000+1000×10%-1030)/1030]/(9/12)×100%=9.06%

(5)1030=1000×10%×(P/AЃЌiЃЌ2)+1000×(P/FЃЌiЃЌ2)

ОЙ§ВтЪдЕУжЊЃК

#

ЕБi=8%ЪБ

1000×10%×(P/AЃЌiЃЌ2)+1000×(P/FЃЌiЃЌ2)=100×1.7833+1000×0.8573=1035.63 #

ЕБi=9%ЪБ

1000×10%×(P/AЃЌiЃЌ2)+1000×(P/FЃЌiЃЌ2)=100×1.7591+1000×0.8417=1017.61 #

гУФкВхЗЈМЦЫуПЩжЊЃК #

(9%-i)/(9%-8%)=(1017.61-1030)/(1017.61-1035.63) #

i=9%-(1017.61-1030)×(9%-8%)/(1017.61-1035.63)×(9%-8%) #

=8.31% #

МДГжгаЦкФъОљЪевцТЪЮЊ8.31%

(6)ГжгаЦкФъОљЪевцТЪ=-1=20.68% #

(7)еЎШЏЗЂааМлИё=1000×10%×(P/AЃЌ8%ЃЌ5)+1000×(P/FЃЌ8%ЃЌ5)

=100×3.9927+1000×0.6806

#

=1079.87(дЊ) #

3

[Д№АИ] (1)ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁМзВњЦЗБъзМГЩБОПЈ

#

Н№ЖюЕЅЮЛЃКдЊ

#

ЁЁ

#

(2)жБНгВФСЯМлИёВювь #

=(ЪЕМЪМлИё-БъзММлИё)×ЪЕМЪВњСПЯТЕФЪЕМЪгУСП #

=(2.1-2)×2050=205(дЊ)

#

жБНгВФСЯгУСПВювь

=(ЪЕМЪВњСПЯТЪЕМЪгУСП-ЪЕМЪВњСПЯТБъзМгУСП)×БъзММлИё

#

=(2050-490×5)×2=-800(дЊ) #

(3)жБНгШЫЙЄаЇТЪВювь #

=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)×БъзМЙЄзЪТЪ

#

=(2100-490×4)×3=420(дЊ)#p#ЗжвГБъЬт#e# #

жБНгШЫЙЄЙЄзЪТЪВювь

#

=(ЪЕМЪЙЄзЪТЪ-БъзМЙЄзЪТЪ)×ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ #

=(6620/2100-3)×2100=320(дЊ) #

(4)БфЖЏжЦдьЗбгУаЇТЪВювь #

=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)×БъзМЗжХфТЪ #

=(2100-490×4)×2.5=350(дЊ)

БфЖЏжЦдьЗбгУКФЗбВювь #

=(ЪЕМЪЗжХфТЪ-БъзМЗжХфТЪ)×ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ

=(5400/2100-2.5)×2100=150(дЊ) #

(5)ЙЬЖЈжЦдьЗбгУКФЗбВювь

#

=ЪЕМЪВњСПЯТЪЕМЪЙЬЖЈжЦдьЗбгУ-дЄЫуВњСПЯТБъзМЙЬЖЈжЦдьЗбгУ

#

=1900-2200=-300(дЊ) #

ЙЬЖЈжЦдьЗбгУФмСПВювь

#

=(дЄЫуВњСПЯТБъзМЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)×БъзМЗжХфТЪ

#

=(2000-490×4)×1.1=44(дЊ)

ЙЬЖЈжЦдьЗбгУВњСПВювь

=(дЄЫуВњСПЯТБъзМЙЄЪБ-ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ)×БъзМЗжХфТЪ #

=(2000-2100)×1.1=-110(дЊ)

ЙЬЖЈжЦдьЗбгУаЇТЪВювь

=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПБъзМЙЄЪБ)×БъзМЗжХфТЪ

#

=(2100-490×4)×1.1=154(дЊ)

4 #

[Д№АИ] (1)6дТЗнЕФдЄМЦЩњВњСП

=6дТЗнЕФдЄМЦЯњЪлСП+дЄМЦ6дТФЉЕФВњГЩЦЗДцЛѕСП-6дТГѕЕФВњГЩЦЗДцЛѕСП #

=15000+20000×10%-1200=15800(Мў)

#

(2)6дТЗнВФСЯашгУСП=15800×5=79000(ЧЇПЫ) #

ВФСЯВЩЙКСП=79000+1500-2000=78500(ЧЇПЫ) #

(3)6дТЗнЕФВЩЙКГЩБО=78500×2=157000(дЊ)

#

ВЩЙКН№Жю=157000×(1+17%)=183690(дЊ)

(4)ИљОн“ЕБдТЙКЛѕПюдкЕБдТжЇИЖ70%ЃЌЯТдТжЇИЖ30%”ПЩжЊЃЌ5дТФЉЕФгІИЖеЫПю30000дЊШЋВПдк6дТЗнИЖЯжЃЌЫљвдЃЌ6дТЗнВЩЙКЯжН№жЇГі=183690×70%+30000=158583(дЊ)ЁЃ

#

(5)6дТЗнЕФОгЊЯжН№ЪеШы #

=10000×100×(1+17%)×25%+12000×100×(1+17%)×30%+15000×100×(1+17%)×40% #

=1415700(дЊ)

#

(6)жЇИЖгІНЛЫАН№МАИНМг=15000×100×8%=120000(дЊ)

ИљОн“ЙмРэШЫдБЙЄзЪ280000дЊЃЌЦфжага60000дЊЪЧЩњВњЙмРэШЫдБЙЄзЪ”ПЩжЊЃК280000дЊЙЄзЪжага280000-60000=220000(дЊ)ЪєгкЙмРэЗбгУЃЌга60000дЊЪєгкжЦдьЗбгУЁЃ

ИљОн“ЦфЫћЕФжЦдьЗбгУ22000дЊ(КЌелОЩ10000дЊ)”ПЩжЊЃКжЇИЖЕФЦфЫћЕФжЦдьЗбгУ=22000-10000=12000(дЊ);гЩгкашвЊжЇИЖЦфЫћЕФЙмРэЗбгУЮЊ45000дЊЃЌвђДЫЃК

жЇИЖжЦдьЗбгУ=60000+12000=72000(дЊ) #

жЇИЖЙмРэЗбгУ=220000+45000=265000(дЊ)

#

6дТЗнЯжН№дЄЫуЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЕЅЮЛЃКдЊ

ЁЁЁЁ

#

ЮхЁЂзлКЯЬт #

1 #

[Д№АИ] (1)ЂйИУФъИЖЯжЕФОгЊГЩБО=40+23+5=68(ЭђдЊ)

ЂкИУФъгЊвЕЫАН№МАИНМг=10.2×(7%+3%)=1.02(ЭђдЊ) #

ЂлИУФъЯЂЫАЧАРћШѓ=100-1.02-80=18.98(ЭђдЊ)

#

ЂмИУФъЕїећЫљЕУЫА=18.98×33%=6.26(ЭђдЊ)

ЂнИУФъЫљЕУЫАЧАОЛЯжН№СїСП=18.98+12=30.98(ЭђдЊ) #

(2)ЂйНЈЩшЭЖзЪ=100+30=130(ЭђдЊ) #

ЂкЮоаЮзЪВњЭЖзЪ=130-105=25(ЭђдЊ) #

ЂлСїЖЏзЪН№ЭЖзЪ=20+20=40(ЭђдЊ) #

ЂмдЪМЭЖзЪ=130+40=170(ЭђдЊ) #

ЂнЯюФПзмЭЖзЪ=170+5=175(ЭђдЊ)

ЂоЙЬЖЈзЪВњджЕ=105+5=110(ЭђдЊ)

#

ЂпдЫгЊЦк1ЁЋ10ФъУПФъЕФелОЩЖю=(110-10)/10=10(ЭђдЊ)

#

ЂрдЫгЊЦк1ЁЋ5ФъУПФъЕФЮоаЮзЪВњЬЏЯњЖю=25/5=5(ЭђдЊ) #

ЂсдЫгЊЦкФЉЕФЛиЪеЖю=40+10=50(ЭђдЊ) #

ЂтАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк=5+6.39/46.04=5.14(Фъ)

ВЛАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк=5.14-1=4.14(Фъ) #

(3)NCF3=36.64+10+5=51.64(ЭђдЊ) #

NCF11=41.64+10+50=101.64(ЭђдЊ)

(4)ЂйОЛЯжжЕ #

=-120+24.72×[(P/AЃЌ10%ЃЌ11)-(P/AЃЌ10%ЃЌ1)]

#

=-120+24.72×(6.4951-0.9091) #

=18.09(ЭђдЊ) #

ЂкВЛАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк=120/24.72=4.85(Фъ) #

ЂлАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк=4.85+1=5.85(Фъ)

#

(5)AЗНАИОЛЯжжЕ=18.09(ЭђдЊ)>0 #

АќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк=5.85>11/2=5.5(Фъ) #

ЙЪAЗНАИЛљБООпБИВЦЮёПЩааадЁЃ #

BЗНАИОЛЯжжЕ=92.21(ЭђдЊ)>0

АќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк=5.14<11/2=5.5(Фъ) #

ВЛАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦк=5.14-1=4.14(Фъ)аЁгк10/2=5(Фъ)

BЗНАИЕФЭЖзЪЪевцТЪДѓгкЛљзМЭЖзЪЪевцТЪ #

вђДЫЃЌBЗНАИЭъШЋОпБИВЦЮёПЩааадЁЃ

2 #

[Д№АИ] (1)ВњШЈБШТЪ=(400+700)/7300×100%=15.07% #

зЪВњИКеЎТЪ=(400+700)/8400×100%=13.10%

ЛђгаИКеЎБШТЪ=(180+40+100-30+20)/7300×100%=4.25%(МЦЫуЙЋЪНВЮМћНЬВФ350вГ)

ДјЯЂИКеЎБШТЪ=(70+50+100+600+10)/(400+700)×100%=75.45%(МЦЫуЙЋЪНВЮМћНЬВФ351вГ) #

(2)гЊвЕРћШѓТЪ=756/5 840×100%=12.95% #

вбЛёРћЯЂБЖЪ§=(800+144)/144=6.56 #

гЊвЕУЋРћТЪ=(5840-4500)/5840×100%=22.95%

ГЩБОЗбгУРћШѓТЪ=800/(4500+160+220+120+144)×100%=15.55%

ЦНОљзЪВњзмЖю=(7400+8400)/2=7900(ЭђдЊ)

#

змзЪВњжмзЊТЪ=5840/7900=0.74(ДЮ)

#

змзЪВњБЈГъТЪ=(800+144)/7900×100%=11.95% #

гЊвЕОЛРћТЪ=600/5840×100%=10.27%

ЦНОљЙЩЖЋШЈвц=(6700+7300)/2=7000(ЭђдЊ) #

ШЈвцГЫЪ§=7900/7000=1.13 #

2007ФъОгЊЯжН№ОЛСїСП=12000-9000=3000(ЭђдЊ) #

ЯжН№СїЖЏИКеЎБШТЪ=3000/400×100%=750%

гЏгрЯжН№БЃеЯБЖЪ§=3000/600=5 #

зЪВњЯжН№ЛиЪеТЪ=3000/7900×100%=37.97% #

(3)ЦНОљгІЪееЫПюгрЖю=(120+40+150+140)/2=225(ЭђдЊ) #

ЁВзЂвтЃКВЛНігІИУПМТЧ“гІЪееЫПю”ЛЙгІИУПМТЧ“гІЪеЦБОн”ЃЌВЮМћНЬВФ353вГЁЃЁГ #

гІЪееЫПюжмзЊЬьЪ§=225×360/5840=13.87(Ьь)

#

ДцЛѕжмзЊТЪ=4500/[(200+160)/2]=25(ДЮ)#p#ЗжвГБъЬт#e# #

ФъГѕЙЬЖЈзЪВњОЛжЕ=8000-1200=6800(ЭђдЊ) #

ФъФЉЙЬЖЈзЪВњОЛжЕ=8000-1400=6600(ЭђдЊ) #

ЦНОљЙЬЖЈзЪВњОЛжЕ=(6800+6600)/2=6700(ЭђдЊ)

ЙЬЖЈзЪВњжмзЊТЪ=5840/6700=0.87(ДЮ)(ВЮМћНЬВФ355-356вГЃЌзЂвтВЛашвЊМѕЕєМЦЬсЕФМѕжЕзМБИ) #

(4)2006ФъЕФОЛзЪВњЪевцТЪ=16%×0.5×1.5=12% #

гЊвЕОЛРћТЪБфЖЏЕФгАЯь=(10.27%-16%)×0.5×1.5=-4.30%

#

змзЪВњжмзЊТЪБфЖЏЕФгАЯь=10.27%×(0.74-0.5)×1.5=3.70% #

ШЈвцГЫЪ§БфЖЏЕФгАЯь=10.27%×0.74×(1.13-1.5)=-2.81% #

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ