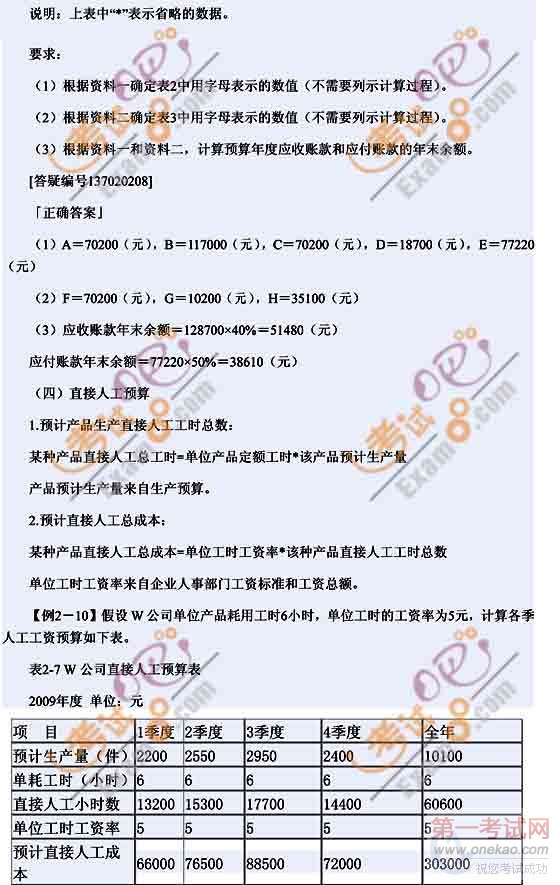

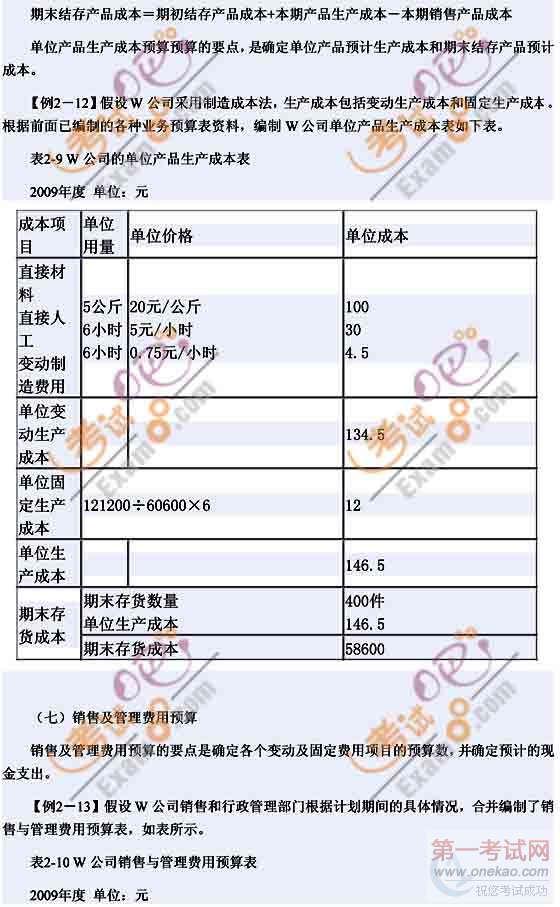

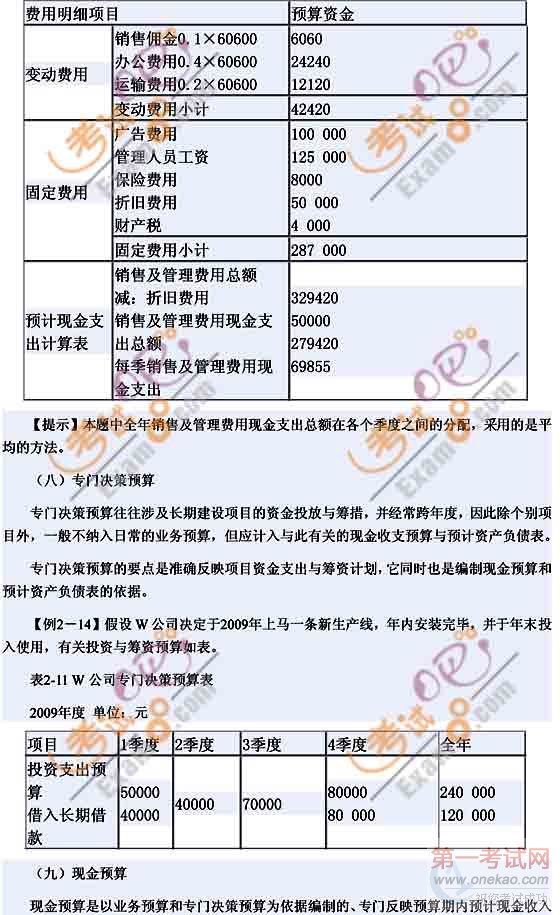

2011ЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗбЇЯАБЪМЧ(2)

2011ЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗбЇЯАБЪМЧ(2) #

ЕквЛПМЪдЭјећРэСЫ2011ЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗбЇЯАБЪМЧ(2)

ЕкЖўеТ дЄЫуЙмРэ

(вРОн2010ФъНЬВФЬсЧАдЄЯА) #

ЕквЛНк дЄЫуЙмРэИХЪі

#

вЛЁЂдЄЫуЕФЬиеїгызїгУ #

дЄЫуЪЧЦѓвЕдкдЄВтЁЂОіВпЕФЛљДЁЩЯЃЌвдЪ§СПКЭН№ЖюЕФаЮЪНЗДгГЕФЦѓвЕЮДРДвЛЖЈЪБЦкФкОгЊЁЂЭЖзЪЁЂВЦЮёЕШЛюЖЏЕФОпЬхМЦЛЎЃЌЪЧЮЊЪЕЯжЦѓвЕФПБъЖјЖдИїжжзЪдДКЭЦѓвЕЛюЖЏЕФЯъЯИВЦЮёАВХХЁЃ

#

дЄЫуОпгаСНИіЬиеїЃК

1.дЄЫуБиаыгыЦѓвЕЕФеНТдЛђФПБъБЃГжвЛжТ;

#

2.Ъ§СПЛЏКЭПЩжДааадЪЧдЄЫузюжївЊЕФЬиеїЁЃ

#

вђДЫЃЌдЄЫуЪЧвЛжжПЩОнвджДааКЭПижЦОМУЛюЖЏЕФЁЂзюЮЊОпЬхЕФМЦЛЎЃЌЪЧЖдФПБъЕФОпЬхЛЏЃЌЪЧНЋЦѓвЕЛюЖЏЕМЯђдЄЖЈФПБъЕФгаСІЙЄОпЁЃ

#

ЖўЁЂдЄЫуЕФЗжРргыдЄЫуЬхЯЕ #

(вЛ)дЄЫуЕФЗжРр

#

ЦѓвЕдЄЫуПЩвдАДВЛЭЌБъзМНјааЖржжЗжРрЃК #

1.ИљОндЄЫуФкШнВЛЭЌЃЌПЩвдЗжЮЊвЕЮёдЄЫу(МДОгЊдЄЫу)ЁЂзЈУХОіВпдЄЫуЁЂВЦЮёдЄЫуЁЃ #

вЕЮёдЄЫуЪЧжИгыЦѓвЕШеГЃОгЊЛюЖЏжБНгЯрЙиЕФОгЊвЕЮёЕФИїжждЄЫуЁЃ #

ЫќжївЊАќРЈЯњЪлдЄЫуЁЂ ЩњВњдЄЫуЁЂВФСЯВЩЙКдЄЫуЁЂжБНгВФСЯЯћКФдЄЫуЁЂжБНгШЫЙЄдЄЫуЁЂжЦдьЗбгУдЄЫуЁЂВњЦЗЩњВњГЩБОдЄЫуЁЂОгЊЗбгУКЭЙмРэЗбгУдЄЫуЕШЁЃ

зЈУХОіВпдЄЫужИЦѓвЕВЛОГЃЗЂЩњЕФЁЂвЛДЮадЕФживЊОіВпдЄЫуЁЃШчзЪБОжЇГідЄЫуЃЌЦфБржЦвРОнПЩвдзЗЫнЕНОіВпжЎЧАЫбМЏЕНЕФгаЙизЪСЯЃЌжЛВЛЙ§дЄЫуБШОіВпЙРЫуИќЯИжТЁЂИќОЋШЗвЛаЉЁЃВЦЮёдЄЫуЪЧжИЦѓвЕдкМЦЛЎЦкФкЗДгГгаЙидЄМЦЯжН№ЪежЇЁЂВЦЮёзДПіКЭОгЊГЩЙћЕФдЄЫуЁЃ #

ВЦЮёдЄЫузїЮЊШЋУцдЄЫуЬхЯЕЕФзюКѓЛЗНкЃЌЫќЪЧДгМлжЕЗНУцзмРЈЕиЗДгГЦѓвЕвЕЮёдЄЫугызЈУХОіВпдЄЫуЕФНсЙћЃЌЙЪврГЦЮЊзмдЄЫуЃЌЦфЫћдЄЫудђЯргІГЦЮЊИЈжњдЄЫуЛђЗждЄЫуЁЃ

2.ДгдЄЫужИБъИВИЧЕФЪБМфГЄЖЬЛЎЗжЃЌЦѓвЕдЄЫуПЩЗжЮЊГЄЦкдЄЫуКЭЖЬЦкдЄЫуЁЃ #

ЭЈГЃНЋдЄЫуЦкдквЛФъвдФк(КЌвЛФъ)ЕФдЄЫуГЦЮЊЖЬЦкдЄЫуЃЌдЄЫуЦкдквЛФъвдЩЯЕФдђГЦЮЊГЄЦкдЄЫуЁЃ #

(Жў)дЄЫуЬхЯЕ #

ИїжждЄЫуЪЧвЛИігаЛњСЊЯЕЕФећЬхЁЃвЛАуНЋгЩвЕЮёдЄЫуЁЂзЈУХОіВпдЄЫуКЭВЦЮёдЄЫузщГЩЕФдЄЫуЬхЯЕЃЌГЦЮЊШЋУцдЄЫуЬхЯЕЁЃЦфНсЙЙШчЯТЭМЫљЪОЃК #

Ш§ЁЂдЄЫуЙЄзїЕФзщжЏ

дЄЫуЙЄзїЕФзщжЏАќРЈОіВпВуЁЂЙмРэВуЁЂжДааВуКЭПМКЫВуЁЃ #

ЦѓвЕЖЪТЛсЛђРрЫЦЛњЙЙгІЕБЖдЦѓвЕдЄЫуЕФЙмРэЙЄзїИКзмд№ЁЃ

ЦѓвЕЫљЪєЛљВуЕЅЮЛЪЧЦѓвЕдЄЫуЕФЛљБОЕЅЮЛЁЃ #

ЁОР§ЬтЁП(2009ФъЕквЛДѓЬтЕк21аЁЬт)ИљОнШЋУцдЄЫуЬхЯЕЕФЗжРрЃЌЯТСадЄЫужаЃЌЪєгкВЦЮёдЄЫуЕФЪЧ(ЁЁ)ЁЃ #

A.ЯњЪлдЄЫу #

B.ЯжН№дЄЫу #

C.жБНгВФСЯдЄЫу

#

D.жБНгШЫЙЄдЄЫу #

ЁИе§ШЗД№АИЁЙB #

ЕкЖўНк дЄЫуЕФБржЦЗНЗЈгыГЬађ #

вЛЁЂдЄЫуЕФБржЦЗНЗЈ #

ЦѓвЕПЩвдИљОнВЛЭЌЕФдЄЫуЯюФПЃЌЗжБ№ВЩгУЙЬЖЈдЄЫуЁЂЕЏаддЄЫуЁЂдіСПдЄЫуЁЂСуЛљдЄЫуЁЂЖЈЦкдЄЫуЁЂЖЈЦкдЄЫуЁЂЙіЖЏдЄЫуЕШЗНЗЈБржЦИїжждЄЫуЁЃ

#

(вЛ)ЙЬЖЈдЄЫугыЕЏаддЄЫуБржЦЗНЗЈ

#

1.ЙЬЖЈдЄЫуБржЦЗНЗЈ #

ЙЬЖЈдЄЫуЃЌгжГЦОВЬЌдЄЫуЃЌЪЧИљОндЄЫуЦкФке§ГЃЕФЁЂПЩЪЕЯжЕФФГвЛМШЖЈвЕЮёСПЫЎЦНЮЊЛљДЁРДБржЦЕФдЄЫуЁЃвЛАуЪЪгУгкЙЬЖЈЗбгУЛђепЪ§ЖюБШНЯЮШЖЈЕФдЄЫуЯюФПЁЃ

#

ЙЬЖЈдЄЫуЕФШБЕуБэЯждкЃК #

1.Й§гкДєАх;

#

2.ПЩБШадВюЁЃ

2.ЕЏаддЄЫуБржЦЗНЗЈ

#

ЕЏаддЄЫуЪЧдкАДееГЩБО(ЗбгУ)ЯАадЗжРрЕФ ЛљДЁЩЯЃЌИљОнСПЁЂБОЁЂРћжЎМфЕФвРДцЙиЯЕЃЌПМТЧЕНМЦЛЎЦкМфвЕЮёСППЩФмЗЂЩњЕФБфЖЏЃЌБржЦГівЛЬзЪЪгІЖржжвЕЮёСПЕФЗбгУдЄЫуЃЌвдБуЗжБ№ЗДгГдкВЛЭЌвЕЮёСПЕФЧщПіЯТЫљгІжЇГіЕФГЩБОЗбгУЫЎЦНЁЃ

ЕЏаддЄЫуЕФгХЕуБэЯждкЃК #

1.дЄЫуЗЖЮЇПэ;

2.ПЩБШадЧПЁЃ #

ЕЏаддЄЫувЛАуЪЪгУгкгыдЄЫужДааЕЅЮЛвЕЮёСПгаЙиЕФГЩБО(ЗбгУ)ЁЂРћШѓЕШдЄЫуЯюФПЁЃ #

ЕЏаддЄЫуЕФБржЦЃЌПЩвдВЩгУЙЋЪНЗЈЃЌвВПЩвдВЩгУСаБэЗЈЁЃ #

(1)ЙЋЪНЗЈ #

ЙЋЪНЗЈЪЧМйЩшГЩБОКЭвЕЮёСПжЎМфДцдкЯпадЙиЯЕЃЌГЩБОзмЖюЁЂЙЬЖЈГЩБОзмЖюЁЂвЕЮёСПКЭЕЅЮЛБфЖЏГЩБОжЎМфЕФБфЖЏЙиЯЕПЩвдБэЪОЮЊЃКY =a+bx

ЦфжаYЪЧГЩБОзмЖюЃЌaБэЪОВЛЫцвЕЮёСПБфЖЏЖјБфЖЏЕФФЧВПЗжЙЬЖЈГЩБОЃЌbЪЧЕЅЮЛБфЖЏГЩБОЃЌxЪЧвЕЮёСПЃЌФГЯюФПГЩБОзмЖюYЪЧИУЯюФПЙЬЖЈГЩБОзмЖюКЭБфЖЏГЩБОзмЖюжЎКЭЁЃетжжЗНЗЈвЊЧѓАДЩЯЪіГЩБОгывЕЮёСПжЎМфЕФЯпадМйЖЈЃЌНЋЦѓвЕИїЯюФПГЩБОзмЖюЗжНтЮЊБфЖЏГЩБОКЭЙЬЖЈГЩБОСНВПЗжЁЃ

ЙЋЪНЕФгХЕуЃК #

дквЛЖЈЗЖЮЇФкдЄЫуПЩвдЫцвЕЮёСПБфЖЏЖјБфЖЏЃЌПЩБШадКЭЪЪгІадЧПЃЌБржЦдЄЫуЕФЙЄзїСПЯрЖдНЯаЁ;ШБЕуЪЧАДЙЋЪННјааГЩБОЗжНтБШНЯТщЗГЃЌЖдУПИіЗбгУзгЯюФПЩѕжСЯИФПж№вЛНјааГЩБОЗжНтЃЌЙЄзїСПКмДѓЁЃ #

етОфЛАЪЧгаЮЪЬтЕФЃЌНЈвщВЛвЊМЧЁЃ #

(2)СаБэЗЈ

СаБэЗЈЕФжївЊгХЕуЃКПЩвджБНгДгБэжаВщЕУИїжжвЕЮёСПЯТЕФГЩБОЗбгУдЄЫуЃЌВЛгУдйСэааМЦЫуЃЌвђДЫжБНгМђБу;ШБЕуЪЧБржЦЙЄзїСПНЯДѓЃЌЖјЧвгЩгкдЄЫуЪ§ВЛФмЫцвЕЮёСПБфЖЏЖјШЮвтБфЖЏЃЌЕЏадШдШЛВЛзуЁЃ #

ЁОР§ЬтЁП(2007ЕквЛДѓЬтЕк16аЁЬт)дкЯТСадЄЫуЗНЗЈжаЃЌФмЙЛЪЪгІЖржжвЕЮёСПЫЎЦНВЂФмПЫЗўЙЬЖЈдЄЫуЗНЗЈШБЕуЕФЪЧ( )ЁЃ #

A.ЕЏаддЄЫуЗНЗЈ #

B.діСПдЄЫуЗНЗЈ

C.СуЛљдЄЫуЗНЗЈ

#

D.СїЖЏдЄЫуЗНЗЈ

#

ЁОе§ШЗД№АИЁПA

ЁОД№АИНтЮіЁПЕЏаддЄЫугжГЦБфЖЏдЄЫуЛђЛЌЖЏдЄЫуЃЌЪЧжИЮЊПЫЗўЙЬЖЈдЄЫуЕФЗНЗЈЕФШБЕуЖјЩшМЦЕФЃЌвдвЕЮёСПЁЂГЩБОКЭРћШѓжЎМфЕФвРДцЙиЯЕЮЊвРОнЃЌАДеедЄЫуЦкПЩдЄМћЕФИїжжвЕЮёСПЫЎЦНЮЊЛљДЁЃЌБржЦФмЙЛЪЪгІЖржжЧщПідЄЫуЕФвЛжжЗНЗЈЁЃ

(Жў)діСПдЄЫугыСуЛљдЄЫуБржЦЗНЗЈ #

1.діСПдЄЫуБржЦЗНЗЈ #

діСПдЄЫуЪЧжИвдЛљЦкГЩБОЗбгУЫЎЦНЮЊЛљДЁЃЌНсКЯдЄЫуЦквЕЮёСПЫЎЦНМАгаЙиНЕЕЭГЩБОЕФДыЪЉЃЌЭЈЙ§ЕїећгаЙиЗбгУЯюФПЖјБржЦдЄЫуЕФЗНЗЈЁЃдіСПдЄЫувдЙ§ШЅЕФЗбгУЗЂЩњЫЎЦНЮЊЛљДЁЃЌжїеХВЛашдкдЄЫуФкШнЩЯзїНЯДѓЕФЕїећЃЌЫќЕФБржЦзёбШчЯТМйЖЈЃК

ЕквЛЃЌЦѓвЕЯжгавЕЮёЛюЖЏЪЧКЯРэЕФ; #

ЕкЖўЃЌЦѓвЕЯжгаИїЯювЕЮёЕФПЊжЇЫЎЦНЪЧКЯРэЕФ;

ЕкШ§ЃЌвдЯжгавЕЮёЛюЖЏКЭИїЯюЛюЖЏЕФПЊжЇЫЎЦНЃЌШЗЖЈдЄЫуЦкИїЯюЛюЖЏЕФдЄЫуЪ§ЁЃ #

ЁОР§2-3ЁПФГЦѓвЕЩЯФъЕФжЦдьЗбгУЮЊ50000дЊЃЌПМТЧЕНБОФъЩњВњШЮЮёдіДѓl0%ЃЌАДдіСПдЄЫуБржЦМЦЛЎФъЖШЕФжЦдьЗбгУЁЃ #

ЁОе§ШЗД№АИЁПМЦЛЎФъЖШжЦдьЗбгУдЄЫу=50000×(1+10%)=55000(дЊ) #

діСПдЄЫуБржЦЗНЗЈЕФШБЯнЃК #

ПЩФмЕМжТЮоаЇЗбгУПЊжЇЯюФПЮоЗЈЕУЕНгааЇПижЦЁЃ#p#ЗжвГБъЬт#e# #

2.СуЛљдЄЫуБржЦЗНЗЈ

#

СуЛљдЄЫуЕФШЋГЦЮЊ“вдСуЮЊЛљДЁЕФБржЦМЦЛЎКЭдЄЫуЕФЗНЗЈ”ЃЌЫќЪЧдкБржЦЗбгУдЄЫуЪБЃЌВЛПМТЧвдЭљЛсМЦЦкМфЫљЗЂЩњЕФЗбгУЯюФПЛђЗбгУЪ§ЖюЃЌЖјЪЧвЛЧавдСуЮЊГіЗЂЕуЃЌДгЪЕМЪашвЊж№ЯюЩѓвщдЄЫуЦкФкИїЯюЗбгУЕФФкШнМАПЊжЇБъзМЪЧЗёКЯРэЃЌдкзлКЯЦНКтЕФЛљДЁЩЯБржЦЗбгУдЄЫуЕФЗНЗЈЁЃ #

СуЛљдЄЫуЕФГЬађШчЯТЃК

#

1.ЦѓвЕФкВПжЦЖЈЩњВњОгЊФПБъЃЌЬжТлМЦЛЎЃЌВЂЖдУПвЛЗбгУЯюФПБраДЗНАИЃЌЬсГіЗбгУПЊжЇЕФФПЕФМАашвЊПЊжЇЕФЗбгУЪ§ЖюЁЃ

2.ЛЎЗжВЛПЩБмУтЗбгУЯюФПКЭПЩБмУтЗбгУЯюФПЁЃ

#

3.ЛЎЗжВЛПЩбгЛКЗбгУЯюФПКЭПЩбгЛКЗбгУЯюФПЁЃ #

СуЛљдЄЫуЕФгХЕуБэЯждкЃК

1.ВЛЪмЯжгаЗбгУЯюФПЕФЯожЦ; #

2.ВЛЪмЯжаадЄЫуЕФЪјИП; #

3.ФмЙЛЕїЖЏИїЗНУцНкдМЗбгУЕФЛ§МЋад; #

4.гаРћгкДйЪЙИїЛљВуЕЅЮЛОЋДђЯИЫуЃЌКЯРэЪЙгУзЪН№ЁЃ #

(Ш§)ЖЈЦкдЄЫугыЙіЖЏдЄЫуБржЦЗНЗЈ #

1.ЖЈЦкдЄЫуБржЦЗНЗЈ

#

ЖЈЦкдЄЫуЪЧжИдкБржЦдЄЫуЪБЃЌвдВЛБфЕФЛсМЦЦкМф(ШчШеРњФъЖШ)зїЮЊдЄЫуЦкЕФвЛжжБржЦдЄЫуЕФЗНЗЈЁЃетжжЗНЗЈЕФгХЕуЪЧФмЙЛЪЙдЄЫуЦкМфгыЛсМЦЦкМфЯрЖдгІЁЃ #

2.ЙіЖЏдЄЫуБржЦЗНЗЈ #

ЙіЖЏдЄЫугжГЦСЌајдЄЫуЃЌЪЧжИдкБржЦдЄЫуЪБЃЌНЋдЄЫуЦкгыЛсМЦЦкМфЭбРыПЊЃЌЫцзХдЄЫуЕФжДааВЛЖЯЕиВЙГфдЄЫуЃЌж№ЦкЯђКѓЙіЖЏЃЌЪЙдЄЫуЦкЪМжеБЃГжЮЊвЛИіЙЬЖЈГЄЖШ(вЛАуЮЊ12ИідТ)ЕФвЛжждЄЫуЗНЗЈЁЃ #

ЖўЁЂдЄЫуБржЦГЬађ

ЦѓвЕБржЦдЄЫуЃЌвЛАугІАДее“ЩЯЯТНсКЯЁЂЗжМЖБржЦЁЂж№МЖЛузм”ЕФГЬађНјааЁЃ #

(вЛ)ЯТДяФПБъ

(Жў)БржЦЩЯБЈ #

(Ш§)ЩѓВщЦНКт #

(ЫФ)ЩѓвщХњзМ

#

(Юх)ЯТДяжДаа #

ЕкШ§Нк дЄЫуБржЦ #

вЛЁЂЦѓвЕФъЖШдЄЫуФПБъгыФПБъРћШѓдЄЫу #

(вЛ)ФъЖШдЄЫуФПБъ #

ЦѓвЕФъЖШдЄЫуФПБъЕФШЗЖЈБиаыНтОівдЯТСНЗНУцЕФЮЪЬтЃК #

1.НЈСЂдЄЫуФПБъЕФжИБъЬхЯЕ #

ДгФкШнЩЯЫЕЃЌдЄЫуФПБъжИБъЬхЯЕгІАќРЈгЏРћжИБъЁЂЙцФЃдіГЄжИБъЁЂЭЖзЪгыбаЗЂжИБъЁЂЗчЯеПижЦ(зЪБОНсЙЙ)жИБъЁЂШкзЪАВХХЕШЁЃ

2.ВтЫуВЂШЗЖЈдЄЫуФПБъЕФИїжИБъжЕ

#

(Жў)ФПБъРћШѓдЄЫуЗНЗЈ

#

дЄЫуФПБъЬхЯЕжаЕФКЫаФжИБъЪЧдЄМЦФПБъРћШѓЁЃ

1.СПБОРћЗжЮіЗЈ #

ФПБъРћШѓ=дЄМЦВњЦЗВњЯњЪ§СП×(ЕЅЮЛВњЦЗЪлМлвЛЕЅЮЛВњЦЗБфЖЏГЩБО)вЛЙЬЖЈГЩБОЗбгУ

2.БШР§дЄЫуЗЈ #

(1)ЯњЪлЪеШыРћШѓТЪЗЈ #

ФПБъРћШѓ=дЄМЦЯњЪлЪеШы×ВтЫуЕФЯњЪлРћШѓТЪ

(2)ГЩБОРћШѓТЪЗЈ #

ФПБъРћШѓ=дЄМЦгЊвЕГЩБОЗбгУ×КЫЖЈЕФГЩБОЗбгУРћШѓТЪ #

(3)ЭЖзЪзЪБОЛиБЈТЪЗЈ #

ФПБъРћШѓ=дЄМЦЭЖзЪзЪБОЦНОљзмЖю×КЫЖЈЕФЭЖзЪзЪБОЛиБЈТЪ

#

ЁОР§2-4ЁПФГЦѓвЕЩЯФъЪЕМЪЭЖзЪзЪБОЦНОљзмЖю3800ЭђдЊЃЌЮЊРЉДѓВњЦЗЯњЪлЙцФЃЃЌМЦЛЎФъГѕзЗМг200ЭђдЊгЊдЫзЪБОЃЌЦѓвЕдЄЦкЭЖзЪзЪБОЛиБЈТЪЮЊ16%.дђЦѓвЕЕФФПБъРћШѓЮЊЃК

#

ЁИе§ШЗД№АИЁЙ(3800+200)×16%=640(ЭђдЊ) #

(4)РћШѓдіГЄАйЗжБШЗЈ

#

ФПБъРћШѓ=ЩЯЦкРћШѓзмЖю×(1+РћШѓдіГЄАйЗжБШ) #

3.ЩЯМгЗЈ #

ЦѓвЕСєДцЪевц=гЏгрЙЋЛ§Н№+ЮДЗжХфРћШѓ

#

ОЛРћШѓ=БОФъаТдіСєДцЪевц+ЙЩРћЗжХфЖю

ОЛРћШѓ=БОФъаТдіСєДцЪевц+ОЛРћШѓ×ЙЩРћЗжХфБШТЪ

#

ОЛРћШѓ=БОФъаТдіСєДцЪевц/(1-ЙЩРћЗжХфБШТЪ) #

ФПБъРћШѓ=ОЛРћШѓ/(1-ЫљЕУЫАТЪ)

ЁОР§2-5ЁПФГЦѓвЕдЄЫуФъЖШМЦЛЎвдЙЩБОЕФ10%ЯђЭЖзЪепЗжХфРћШѓЃЌВЂаТдіСєДцЪевц800ЭђдЊЁЃЦѓвЕЙЩБО8000ЭђдЊЃЌЫљЕУЫАЫАТЪ20%ЃЌдђПЩАДЯТЪіВНжшВтЫуФПБъРћШѓЖюЃК #

ЁИе§ШЗД№АИЁЙ #

ФПБъЙЩРћЗжКьЖю=8000×10%=800(ЭђдЊ)

ОЛРћШѓ=800+800=1600(ЭђдЊ) #

ФПБъРћШѓ=1600/(1-20%)=2000(ЭђдЊ) #

(Ш§)ЦѓвЕФъЖШдЄЫуФПБъИїжИБъжЕЕФШЗЖЈОйР§ #

дЄЦкФПБъРћШѓ=дЄВтПЩЪЕЯжЯњЪл×(дЄЦкВњЦЗЪлМл-дЄЦкВњЦЗЕЅЮЛГЩБО)-ЦкМфЗбгУ

#

АДееетвЛЫМТЗЃЌЦѓвЕФъЖШдЄЫуФПБъИїжИБъжЕЕФШЗЖЈПЩОпЬхЛЏЮЊШчЯТВНжшЃК

(1)ИљОнЯњЪлдЄВтЃЌдкМйЖЈВњЦЗЪлМлКЭГЩБОЗбгУВЛБфЕФЧщПіЯТЃЌШЗЖЈПЩЪЕЯжРћШѓ;

(2)ИљОнЦѓвЕЭЖзЪзмзЪБОКЭЭЌаавЕЦНОљ(ЛђЯШНј)ЭЖзЪзЪБОЛиБЈТЪЃЌШЗЖЈЦкЭћФПБъРћШѓЃЌВЂгыПЩЪЕЯжРћШѓБШНЯЃЌЬсГіЯњЪлдіГЄТЪЁЂМлИёдіГЄТЪЛђГЩБО(ЗбгУ)НЕЕЭТЪФПБъ;

(3)ЭЈЙ§ИїЗжВПМАЙмРэВПУХМфЕФаЕїЃЌзюжеТфЪЕЪЕЯжФПБъРћШѓЕФЦфЫћИїЯюжИБъФПБъжЕЁЃ #

ЁОР§2-6ЁПФГЙЋЫОЩњВњОгЊЕЅвЛВњЦЗЃЌЯТЪєШ§ИіЗжВПОљЮЊГЩБОжааФЃЌзЈЫОВњЦЗЩњВњгыазїЁЃзмВПЮЊСЫНкдМГЩБОКЭЭГвЛЖдЭтЃЌГ§гЕгаЙмРэжАФмЭтЃЌЛЙМцгЊЙЋЫОЕФВФСЯВЩЙКгыВњЦЗзюжеЯњЪлСНДѓжАФмЁЃОЙЋЫОгЊЯњВПУХЕФЯњЪлдЄВтЃЌШЗЖЈИУЦѓвЕдЄЫуФъЖШгЊЯњФПБъЮЊБОЦѓвЕВњЦЗЕФШЋЙњЪаГЁеМгаТЪДяЕН30%.(ЧызЂвтДЫЬтЃЌДЫЬтБШНЯОЕф)

#

ЕквЛЃЌМйЖЈМлИёВЛБфЃЌвЊЧѓЦфЯњЪлЖюДяЕН5вкдЊЁЃШчЙћЕБЧАЯњЪлГЩБОТЪЮЊ60%ЃЌПЩЪЕЯжЕФУЋРћЖюЮЊ2(5-5×60%)вкдЊЃЌПлГ§ИїЯюЗбгУ(ЯњЪлЗбгУТЪЮЊ24%)1.2(5×24%)вкдЊЃЌПЩГѕВНШЗЖЈФПБъРћШѓЮЊ8000ЭђдЊЁЃ

ЕкЖўЃЌМйЖЈЙЋЫОЯжгаЭЖзЪзЪБОЦНОљзмЖюЮЊl5вкдЊЃЌАДееЭЌаавЕЦНОљЕФЭЖзЪзЪБОЛиБЈТЪ8%етвЛЛљзМЃЌШЗШЯЙЋЫОгІИУЭъГЩЕФФПБъРћШѓЮЊl.2(15×8%)вкдЊЁЃ

ЕкШ§ЃЌдкЪеШыВЛПЩФмдіГЄЕФЬѕМўЯТЃЌгыПЩЪЕЯжРћШѓ8000ЭђдЊБШНЯЃЌвЊЪЕЯжl.2вкдЊЕФФПБъРћШѓЃЌжЛФмЭЈЙ§НЕЕЭГЩБОЗбгУетвЛЭООЖЁЃИљОнГЩБОЗбгУЙмРэФПБъЃЌЙЋЫОвЊЧѓЩњВњадЗжВМЕФГЩБОБиаыдкдгаЛљДЁЩЯНЕЕЭl0%ЃЌМДЯњЪлГЩБОТЪгЩ60%НЕЕЭЕН54%(60%×90%)ЃЌвдДЫЪЙУЋРћЖюгЩдРДЕФ2вкдЊЬсИпЕН2.3вкдЊ(5×46%)ЁЃ

#

ДЫЪБФПБъРћШѓзмЖюгыЭЌаавЕЕФВювьНЋгЩ4000ЭђдЊ(12000-8000)БфЮЊl000ЭђдЊЁО12000-(23000-12000)ЁПЁЃ #

ЕкЫФЃЌЮЊЭъШЋЪЕЯжЭЌаавЕЕФЦНОљФПБъРћШѓЃЌЗбгУзмЖюаыДгдРДЕФl2000НЕЕЭЕН11000ЭђдЊЃЌЦфЗбгУНЕЕЭТЪгІДяЕН(12000-11000)/12000=8.33%.

#

ЕкЮхЃЌОЙ§аЕїЃЌЙЋЫОзмВПгыЗжВПАДЩЯЪіВтЫуНЋзюжеФПБъУїШЗЯТРДЃЌФПБъЯњЪлЖю5вкдЊЃЌФПБъРћШѓl.2вкдЊЃЌФПБъЯњЪлГЩБОТЪ54%ЃЌФПБъЗбгУзмЖю1.1вкдЊЁЃ

#

ЖўЁЂжївЊдЄЫуЕФБржЦ

#

БОНкЙЋЪНБШНЯЖрЃЌЦфЪЕУЛБивЊЫРМЧгВБГЃЌдкРэНтНЬВФЕФЛљДЁЩЯЭъШЋПЩвддЫгУздШчЁЃ #

ШЋУцдЄЫуЕФБржЦгІвдЯњЪлдЄЫуЮЊЦ№Еу(ДЫЬтЮЊ2010ФъЕФЕЅбЁЕквЛЬт)ЃЌИљОнИїжждЄЫужЎМфЕФЙДЛќЙиЯЕЃЌАДЫГађДгЧАЭљКѓж№ВННјааЃЌжБжСБржЦГідЄМЦВЦЮёБЈБэЁЃ #

(вЛ)ЯњЪлдЄЫуБржЦ

(Жў)ЩњВњдЄЫуЕФБржЦ

дЄМЦЩњВњСП=дЄМЦЯњЪлСП+дЄМЦЦкФЉНсДцСП-дЄМЦЦкГѕНсДцСП#p#ЗжвГБъЬт#e#

#

вдЯњЖЈВњЁЃ #

ЩњВњдЄЫуЕФвЊЕуЪЧШЗЖЈдЄЫуЦкЕФВњЦЗЩњВњСПКЭЦкФЉНсДцВњЦЗЪ§СПЃЌЧАепЮЊБржЦВФСЯдЄЫуЁЂШЫЙЄдЄЫуЁЂжЦдьЗбгУдЄЫуЕШЬсЙЉЛљДЁЃЌКѓепЪЧЦкФЉДцЛѕдЄЫуКЭдЄМЦзЪВњИКеЎБэЕФБржЦЁЃ #

ЁОР§ЬтЁП(2008ФъЕкЖўДѓЬтЕк34аЁЬт)дкБржЦЩњВњдЄЫуЪБЃЌМЦЫуФГжжВњЦЗдЄМЦЩњВњСПгІПМТЧЕФвђЫиАќРЈ( )ЁЃ

A.дЄМЦВФСЯВЩЙКСП #

B.дЄМЦВњЦЗЯњЪлСП

C.дЄМЦЦкГѕВњЦЗДцЛѕСП #

D.дЄМЦЦкФЉВњЦЗДцЛѕСП

#

ЁИе§ШЗД№АИЁЙBCD #

ЁИД№АИНтЮіЁЙФГжжВњЦЗдЄМЦЩњВњСП=дЄМЦВњЦЗЪлЯњСП+дЄМЦЦкФЉВњЦЗДцЛѕСП-дЄМЦЦкГѕВњЦЗДцЛѕСПЁЃ

#

(Ш§)ВФСЯВЩЙКдЄЫуБржЦ #

ФГжжВФСЯКФгУСП=ВњЦЗдЄМЦЩњВњСП*ЕЅЮЛВњЦЗЖЈЖюКФгУСП #

ФГжжВФСЯВЩЙКСП=ФГжжВФСЯКФгУСП+ИУжжВФСЯЦкФЉНсДцСП-ИУжжВФСЯЦкГѕНсДцСП #

ВФСЯВЩЙКЕФвЊЕуЪЧЗДгГдЄЫуЦкВФСЯЯћКФСПЁЂВЩЙКСПКЭЦкФЉНсДцЪ§СПЃЌВЂШЗЖЈИїдЄЫуЦкВФСЯВЩЙКЯжН№жЇГіЁЃВФСЯЦкФЉНсДцСПЕФШЗЖЈПЩвдЮЊБржЦЦкФЉДцЛѕдЄЫуЬсЙЉвРОнЃЌЯжН№жЇГіЕФШЗЖЈПЩвдЮЊБржЦЯжН№дЄЫуЬсЙЉвРОнЁЃ

(2009ФъЕкЫФДѓЬтЕк3аЁЬт)CЙЋЫОЮЊвЛАуФЩЫАШЫЃЌЙКЯњвЕЮёЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌжЛЩњВњвЛжжВњЦЗЁЃЯрЙидЄЫузЪСЯШчЯТЃК #

зЪСЯвЛЃКдЄМЦУПИіМОЖШЪЕЯжЕФЯњЪлЪеШы(КЌдіжЕЫА)ОљвдЩоЯњЗНЪНЪлГіЃЌЦфжа60%дкБОМОЖШФкЪеЕНЯжН№ЃЌЦфгр40%вЊЕНЯТвЛМОЖШЪеЦ§ЃЌМйЖЈВЛПМТЧЛЕеЫвђЫиЁЃВПЗжгыЯњЪлдЄЫугаЙиЕФЪ§ОнШчБэ2ЫљЪОЃК

#

#

#

#

#p#ИББъЬт#e# #

#

#

#

#p#ИББъЬт#e#

#

#p#ИББъЬт#e#

#

#p#ИББъЬт#e#

#

#p#ИББъЬт#e#

#

ЕФвђЫига( )ЁЃ #

A.ЦкГѕЯжН№грЖю

#

B.ЦкФЉЯжН№грЖю #

C.ЕБЦкЯжН№жЇГі #

D.ЕБЦкЯжН№ЪеШы #

ЁИе§ШЗД№АИЁЙACD #

(ЪЎ)дЄМЦРћШѓБэ #

БржЦдЄМЦРћШѓБэЕФвРОнЪЧИївЕЮёдЄЫуЁЂзЈУХОіВпдЄЫуКЭЯжН№дЄЫуЁЃ #

(ЪЎвЛ)дЄМЦзЪВњИКеЎБэ

ЫќЕФБржЦашвдМЦЛЎЦкПЊЪМШеЕФзЪВњИКеЎБэЮЊЛљДЁЃЌНсКЯМЦЛЎЦкМфИїЯювЕЮёдЄЫуЁЂзЈУХОіВпдЄЫуЁЂЯжН№дЄЫуКЭдЄМЦРћШѓБэНјааБржЦЁЃЫќЪЧБржЦШЋУцдЄЫуЕФжеЕуЁЃ

#

ЁОР§ЬтЁП(2007ФъЕкШ§ДѓЬтЕк66аЁЬт)дкВЦЮёдЄЫуЕФБржЦЙ§ГЬжаЃЌБржЦдЄМЦВЦЮёБЈБэЕФе§ШЗГЬађЪЧЃКЯШБржЦдЄМЦзЪВњИКеЎБэЃЌШЛКѓдйБржЦдЄМЦРћШѓБэЁЃ( ) #

ЁИе§ШЗД№АИЁЙ×

#

ЁИД№АИНтЮіЁЙзЪВњИКеЎБэЕФБржЦашвЊРћШѓБэжаЕФЪ§ОнзїЮЊЛљДЁЃЌЫљвдгІЯШБржЦРћШѓБэКѓБржЦзЪВњИКеЎБэЁЃ

#

ЕкЫФНк дЄЫуЕФжДаагыПМКЫ #

вЛЁЂдЄЫуЕФжДаа #

ЦѓвЕдЄЫувЛОХњИДЯТДяЃЌИїдЄЫужДааЕЅЮЛОЭБиаыШЯецзщжЏЪЕЪЉЃЌНЋдЄЫужИБъВуВуЗжНтЃЌДгКсЯђЕНзнЯђТфЪЕЕНФкВПИїВПУХЁЂИїЕЅЮЛЁЂИїЛЗНкКЭИїИкЮЛЃЌаЮГЩШЋЗНЮЛЕФдЄЫужДаад№ШЮЬхЯЕЁЃ

#

ЖўЁЂдЄЫуЕФЕїећ

#

ЦѓвЕе§ЪНЯТДяжДааЕФВЦЮёдЄЫуЃЌвЛАуВЛгшЕїећЁЃдЄЫужДааЕЅЮЛдкжДаажагЩгкЪаГЁЛЗОГЁЂОгЊЬѕМўЁЂеўВпЗЈЙцЕШЗЂЩњжиДѓБфЛЏЃЌжТЪЙдЄЫуЕФБржЦЛљДЁВЛГЩСЂЃЌЛђепНЋЕМжТдЄЫужДааНсЙћВњЩњжиДѓЦЋВюЕФЃЌПЩвдЕїећдЄЫуЁЃ #

ЖдгкдЄЫужДааЕЅЮЛЬсГіЕФдЄЫуЕїећЪТЯюЃЌЦѓвЕНјааОіВпЪБЃЌвЛАугІЕБзёбвдЯТвЊЧѓЃК

(1)дЄЫуЕїећЪТЯюВЛФмЦЋРыЦѓвЕЗЂеЙеНТд; #

(2)дЄЫуЕїећЗНАИгІЕБдкОМУЩЯФмЙЛЪЕЯжзюгХЛЏ;

#

(3)дЄЫуЕїећжиЕугІЕБЗХдкВЦЮёдЄЫужДаажаГіЯжЕФживЊЕФЁЂЗЧе§ГЃЕФЁЂВЛЗћКЯГЃЙцЕФЙиМќадВювьЗНУцЁЃ #

Ш§ЁЂдЄЫуЕФЗжЮігыПМКЫ #

ЦѓвЕїОВПдЄЫужДааЕЅЮЛЩЯБЈЕФдЄЫужДааБЈИцЃЌгІОБОВПУХЁЂБОЕЅЮЛИКд№ШЫАДееФкВПвщЪТЙцЗЖЩѓвщЭЈЙ§ЃЌзїЮЊЦѓвЕНјааВЦЮёПМКЫЕФЛљБОвРОнЁЃЦѓвЕдЄЫуАДЕїећКѓЕФдЄЫужДааЃЌдЄЫуЭъГЩЧщПівдЦѓвЕФъЖШВЦЮёЛсМЦБЈИцЮЊзМЁЃ

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ